【関連記事】年金300万円、貯蓄5000万円…ゆとりのはずが老後破産の理由

老後資金は2000万円必要てって本当?

人には3つの寿命があることをご存じでしょうか。それは「生命寿命」「健康寿命」「資産寿命」です。

「生命寿命」は文字通り死ぬまでの期間です。「健康寿命」は健康上の問題で日常生活が制限されることなく生活できる期間のことです。「資産寿命」はこれまで形成してきた資産が尽きるまでの期間、つまり老後資金がいつまももつかということです。

生命寿命、健康寿命、資産寿命、この3つが同時に尽きるのが、理論上は理想的といえるでしょう。

定年後は労働で得るお金がなくなります。それに代わる定期的な収入が年金です。年金だけでお金が足りないときは、老後資金を取り崩すことになります。それゆえ老後資金は大切なのです。

数年前には「老後資金2000万円問題」が話題になりました。

2019年、金融庁の金融審議会市場ワーキング・グループの報告書「高齢社会における資産形成・管理」が発端となり、老後資金について考える人が多くなりました。

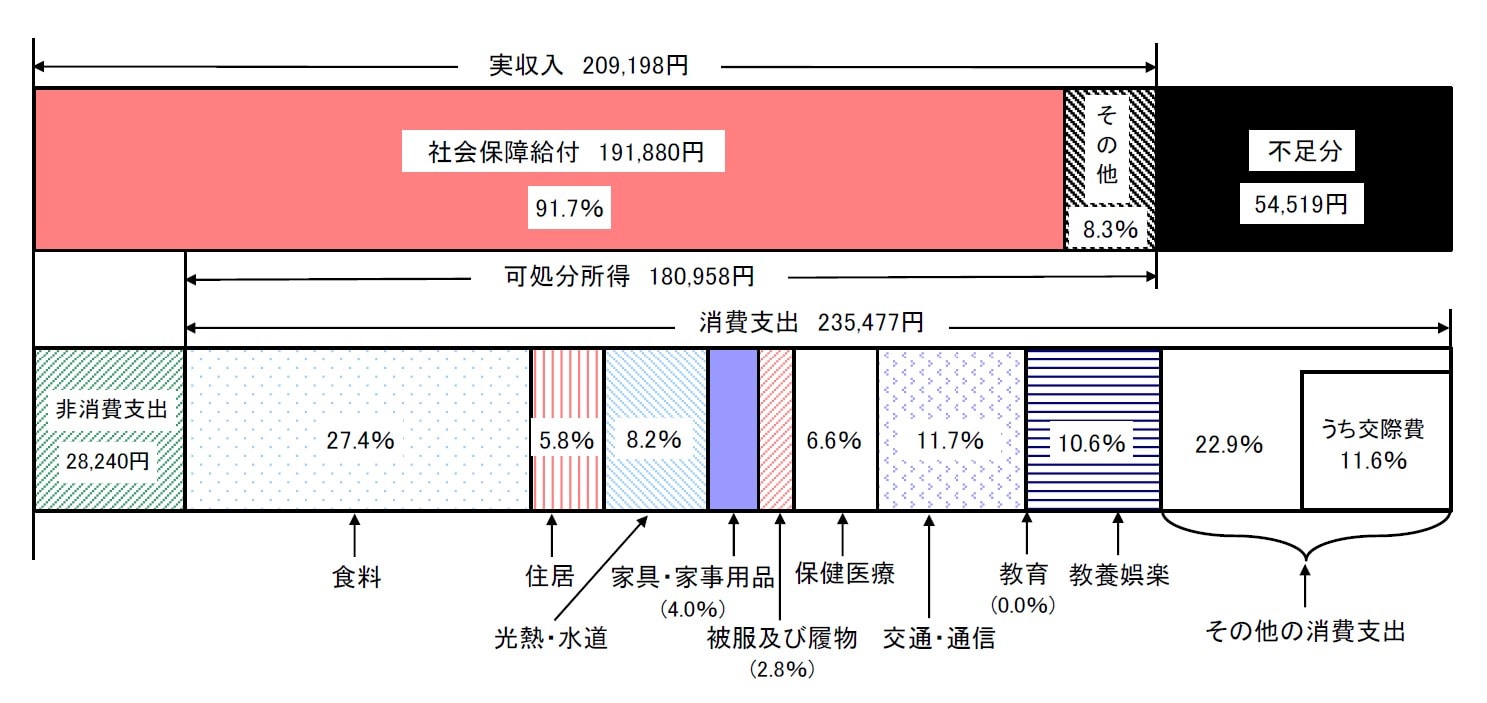

老後になって2000万円が不足するというのは、総務省統計局「家計調査報告書」から導き出された数字です。2017年の「高齢者夫婦無職世帯」の家計収支のデータでは、収入が20万9198円に対して、支出(非消費支出も含む)が26万3717円です。毎月の不足分は5万4519円です。この不足分を30年間埋めるために必要なお金が約2000万円なのです。

正確には5万4519円×12カ月×30年間で、計1977万840円が不足する計算になります。

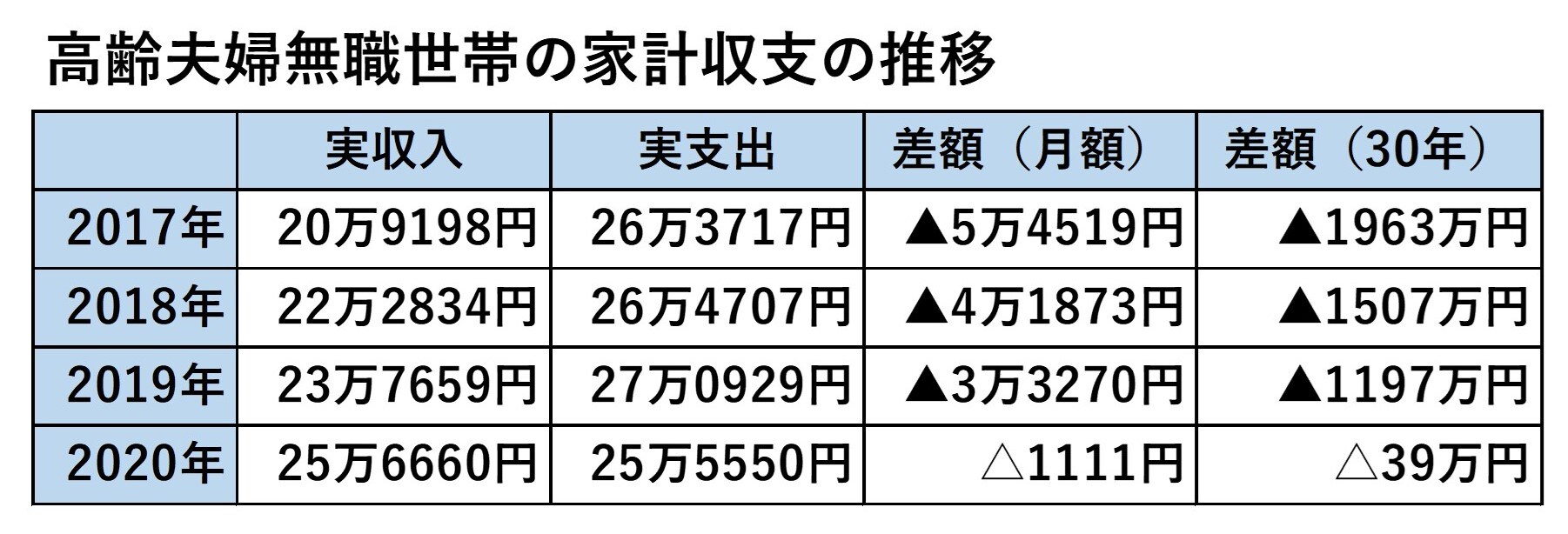

【画像】「老後2000万円問題」高齢夫婦無職世帯の家計の推移

この数字が老後に2000万円が不足し、準備しておかなければならないと示された数字の根拠です。

ただし、この数字は平均の数字です。しかも、2018年、2019年、2020年の「家計調査報告書」のデータを見てみると、毎月の不足金額は減少していて、2020年には何と1111円のプラスに転じました。

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

では、老後資金は安泰なのかというとそうではありません。

確かに平均の数字ではプラスに転じましたが、考えておかなければならないのは、「自分の老後資金がいつまでもつのか」という資産寿命に他なりません。

老後資金がいつまでもつかは、「老後の収入」「老後の支出」「老後資金の合計」の3つがあればわかります。

毎月の赤字額(黒字額)=「老後の収入」-「老後の支出」

年間の赤字額(黒字額)=毎月の赤字額(黒字額)×12ヵ月

赤字となった場合は、老後資金を年間の赤字額で割ると、老後資金がどのくらいもつのかがわかります。

預金中心の人必見!資産の目減りに気づいていますか?

“NISA”を活用したインフレ時代の「資産保全

>>7月8日(水)LIVE配信<<