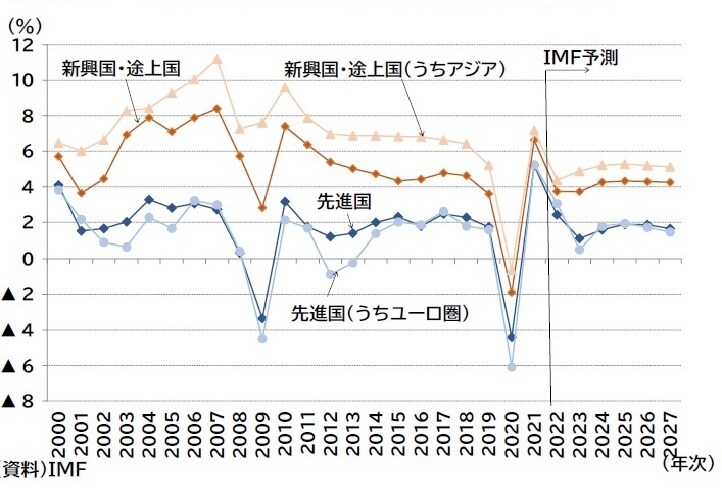

先進国と新興国・途上国のGDP伸び率

(資料)IMF

成長率見通しを地域別に見ると(図表2、図表3)、先進国(22年2.5→2.4%、23年1.4→1.1%)は22・23年ともに下方修正され、新興国・途上国(22年3.6→3.7%、23年3.9→3.7%)については22年が小幅に上方修正され23年が下方修正されている。

先進国では、米国(22年2.3→1.6%、23年1.0→1.0%)が4-6月期のマイナス成長を反映して22年の成長率が大幅に下方修正された。

ユーロ圏(22年2.6→3.1%、23年1.2→0.5%)は、22年の成長率は観光関連サービスや工業生産の回復で上方修正されたものの、23年はロシア産ガス供給の削減を受けて大幅に下方修正され、特にガス供給の影響を受けやすいドイツやイタリアではマイナス成長見通しとなった。

日本(22年1.7→1.7%、23年1.7→1.6%)の修正幅は限定的であった。

なお、英国(22年3.2→3.6%、23年0.5→0.3%)は23年が下方修正されたが、23日の大規模財政出動を織り込む前に作成された見通しであるとしている。

新興国・途上国では大国の中国(22年3.3→3.2%、23年4.6→4.4%)やインド(22年7.4→6.8%、23年6.1→6.1%)でやや下方修正されている。

一方、戦争当事者であるロシア(22年▲6.0%→▲3.4%、23年▲3.5→▲2.3%)は成長率が上方修正されている。IMFはロシア経済について、原油輸出が底堅く、金融・財政措置により内需が持ちこたえており、金融システムの信頼性も回復しているため、経済の落ち込みが予想よりも深刻ではないとしている。

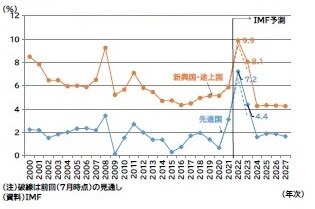

(資料)IMF

インフレ率の地域別の見通しについては先進国(22年6.6→7.2%、23年3.3→4.4%)、新興国・途上国(22年9.5→9.9%、23年7.3→8.1%)となり、いずれの地域でも大幅に上方修正されている(図表1、図表4)。

また、IMFは見通しに対するリスクは引き続き下方に傾いているとしており、具体的な要因として「政策の誤り(金融引き締めの不足や過剰)」「経済政策の違いとドル高」「インフレ圧力の長期化」「新興市場での債務問題」「欧州へのガス供給停止」「世界的な健康不安の再燃」「中国不動産問題の深刻化」「世界経済の分断化による国際協調の阻害」を挙げている。