あなたにオススメのセミナー

2―ウクライナ侵攻後の経済状況

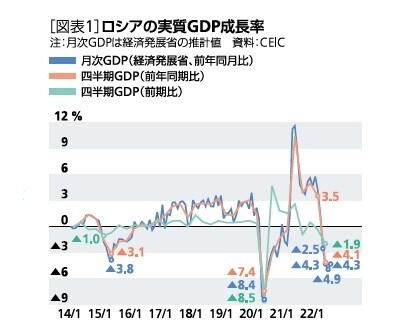

まず、ロシア経済の状況を概観するために、経済発展省が公表する月次データのGDP成長率の推計値を確認したい。年明け以降の実質成長率は前年同月比で、1月5.7%→2月4.1%→3月1.3%→4月▲2.8%→5月▲4.3%→6月▲4.9%→7月▲4.3%と推移している[図表1]。月単位で見ると戦争開始直後から成長率が急速に鈍化し、6月時点では大幅なマイナスとなったが、7月のマイナス幅はやや縮小している。

次に物価の状況を確認すると、消費者物価指数は22年1月の前年同月比8.7%から、戦争開始後の4月には17.8%まで急上昇した。足もとでは物価上昇圧力が軽減しているが、依然として前年同月比で2桁台の上昇率となっている。戦争開始直後は、ルーブル安に転じたことがインフレ加速の一因なったが、その後にルーブル安が改善しても2桁台のインフレが継続しているのは、制裁を背景にした物資不足や国際的な商品価格の上昇という影響が継続しているためと考えられる。

高インフレで実質賃金の伸びは大きく押し下げられているため、消費への悪影響が想定される。ただし、ロシア政府はこうした状況を受けて、最低賃金の引き上げ、年金増額、子どものいる家計への補助金支給などを実施し、景気の下支えを図っている。

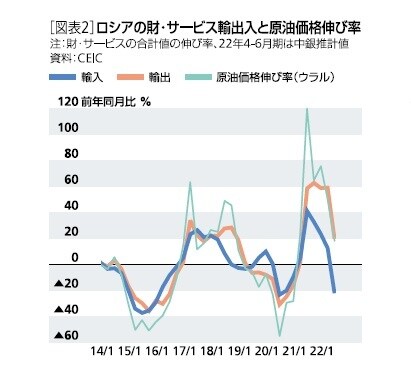

続いて貿易については、ロシア中銀が公表する国際収支統計で確認できる経常収支項目(四半期ごとの財・サービスの合計データ)を確認したい。なお、貿易データは西側諸国が課した経済制裁の効果とも直接関係するため、注目されるところであるが、ロシア連邦税関局が貿易統計の公表を停止しているため、戦争開始後の詳細な貿易データは入手できない。

国際収支統計によると前年同期比では、1-3月期には財・サービス輸出(ドル建て)の伸び率は58.8%、同輸入は12.3%であり、前期(21年10-12月の輸出の伸びは58.8%、輸入の伸びは23.4%)と比較しても堅調に推移していたが、4-6月期は輸出が20%、輸入が▲22%となり、輸出の伸びが急鈍化し、輸入についてはマイナスに転じている(ただし4-6月期はロシア中銀が公表する推計値ベース、図表2)。

ロシア中銀は、輸出に関して、石油輸出のうちEU向け供給が減少する一方で、トルコやアジア(中国、インド)向け供給がその一部を相殺、天然ガス輸出はEU向けの供給が減少する一方で、中国向けがその減少の一部を相殺していると評価している。また、輸入についてはEUを中心とした西側諸国の制裁による影響(ハイテク部品のロシア向け供給の禁止)が生じているほか、外資系企業が撤退したことによる悪影響も見られると評価している。

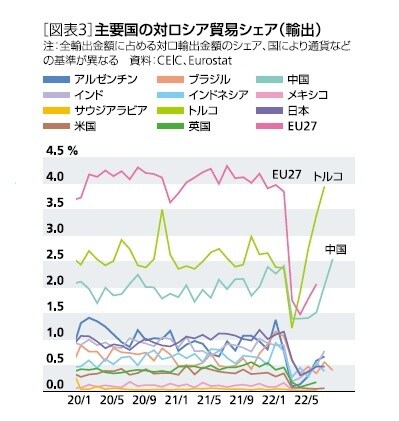

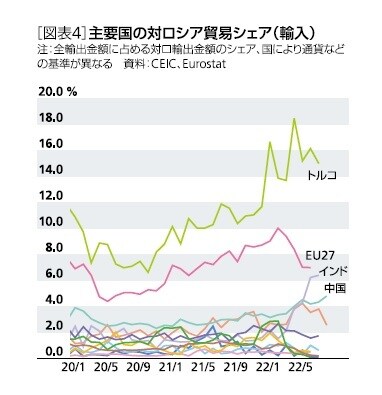

一方、戦争により主要国の対ロシア貿易がどのように変化したかを、主要国が公表する貿易統計から確認すると(図表3・4)、特に対ロシア輸出(ロシアから見ると輸入)について、戦争開始直後に多くの主要国がロシア向け輸出シェアを減少させていることが分かる。対ロシア輸入(ロシアから見ると輸出)は、特にEUでの減少が目立つ。一方で、足もとではトルコや中国などはロシア向け輸出を増加させており、トルコやインド、中国がロシア向け輸入シェアを増加させている。ただし、前述の通り、金額ベースで見ると、4-6月期時点では全体の財・サービス輸出は伸びの急減、財・サービス輸入ではマイナス成長となっていることから、ロシア中銀が述べるとおり、これらの国との貿易による相殺は現時点ではあくまでも「一部」にとどまっているということになるだろう。