ゼロクーポン債の基本的なしくみ

「ゼロクーポン債」は、あまり知られていませんが、アメリカ等の外国債券で、一定の条件さえ満たせばお金を効率よく増やせる可能性があるものです。

ゼロクーポン債について説明する前に、まず、通常の債券のしくみについてお伝えします(本来ゼロクーポン債は外貨建てですが、話を単純にするために、日本円で計算し、為替の影響は考慮しないものとします)。

通常の債券は、購入すると、償還までの間、利子(利金)を受け取れます。そして、償還のときには購入したときと同程度の額(額面金額)が戻ってきます。

たとえば、額面金額・購入価格100万円、償還期間17年、年利回り3.2%の債券があったとします。これを購入した場合、償還まで17年間、毎年利金を3.2万円ずつ受け取れるので、トータルで54.4万円、つまり54.4%増えたことになります。

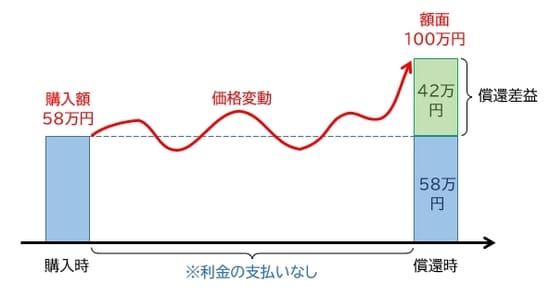

これに対し、ゼロクーポン債は、購入後、償還までの間の利子を受け取れない代わりに、本来の価格(額面)より低い額で購入できる債券です。

たとえば、額面金額100万円、償還期間17年、購入価格58万円のゼロクーポン債を購入した場合、58万円を払い込んで17年後に100万円が償還されるので、総額42万円、約72.4%増えたことになります(図表参照)。

これは利回り約3.2%で17年間、複利で運用されたのと同じです。

このように、ゼロクーポン債は、償還までの間の利金を受け取れない代わりに割安に購入でき、トータルで見ると高い利回りを得られるということになります。

ゼロクーポン債がおすすめのケースは?

ゼロクーポン債が向いているケースは、以下の2つの条件をいずれも満たす場合です。

1. まとまったお金があり、かつ、そのお金を長期間使う予定がない

2. 株式投資に抵抗がある、あるいは株式投資とのリスク分散をしたい

第一に、まとまったお金があり、かつ、そのお金を長期間使う予定がないことです。

たとえば、子どもの学資や結婚資金、住宅購入資金、老後資金といった、ある程度長期を見据えた運用を考えている場合、ゼロクーポン債を活用すれば、効率よくお金を増やせる可能性があります。

特に、「老後2,000万円問題」が取りざたされる今日、まとまったお金を老後に向けて効率よく増やす有力な手段の一つとして検討の余地があると考えられます。

第二に、株式投資に抵抗があるか、あるいは、株式投資とのリスク分散をしたいと考えていることです。

というのも、実は、10年~20年の長期で見ると、米国株式や全世界株式の投資信託、特に指数に連動するインデックスファンドのパフォーマンスは高くなっています。たとえば、米国株式の代表的な指数であるS&P500は過去10年間の平均利回りが約15%となっています。

過去の実績と、世界経済が今後も成長していくであろうという予測を考慮すれば、こちらのほうが大きなリターンを得られる可能性があります。

ただし、確実性という意味では、あらかじめ利回りが決まっているゼロクーポン債に一歩譲るといわざるを得ません。

そこで、株式投資に抵抗があるか、あるいは、株式投資とのリスク分散をしたいのであれば、ゼロクーポン債が向いているといえます。