ハンセン指数 19,452.09 pt (▲0.74%)

中国本土株指数 6,672.42 pt (▲1.03%)

レッドチップ指数 3,623.71 pt (▲1.21%)

売買代金984億4百万HK$(前日1,102億0万HK$)

米国・雇用市場の堅調が、大幅利上げを後押しする懸念

先週末に発表された8月の米国雇用統計は、雇用市場の強さが改めて確認された。失業率や平均賃金の伸びは事前予想を下回ったが、水準自体は依然として高く、非農業部門就業者数は前月比31万5,000人増加だった。

今回の統計は、次回FOMCで大幅利上げを判断するには、十分な支援材料になり得よう。また雇用市場が堅調であることは物価安定を目指すFRBにとって、人手不足による賃金上昇を通じたインフレ押し上げ要因にもなる。

FRBはインフレ抑止を最優先して、景気悪化による失業者増などの経済的なコスト増加はある程度受け入れる姿勢を示しており、金融当局の積極的な利上げはより現実味を帯びてきた。

週明けの株式市場は米国の金融引き締め観測に加えて、欧州のエネルギー危機が深刻化することへの懸念が加わり、悪材料に続落する展開となった。

ロシア国営の天然ガス会社ガスプロムが欧州向けパイプラインの再開を延期すると発表。欧州経済は物価上昇とリセッションが同時発生するスタグフレーションに見舞われるとの懸念が拡大した。

欧州のガス価格の指標となるオランダTTFは前営業日比30%強上昇する場面もあった。また為替相場で、ユーロが対ドルで売られ1ユーロ=0.9900ドルを割り込んだ。

これは、2002年12月以来のユーロ安水準である。今週8日に開催されるECB政策理事会では大幅利上げを検討するとみられているが、為替相場でのユーロ先安観はむしろ強まっている。

中国では感染対策のための行動制限の期限延長が相次いで発表されたことも株式市場の重石となった。住民2,100万人を抱える四川省の成都市では、7日まで大規模検査を延長することを発表した。

南部・深圳市でも行動制限が継続されるなど中国全域で程度の差はあれど行動制限を強いられる地域が拡大している。10月の共産党大会を前に地方当局がどのような対策を打ち出すのか関心を払っておくべきだろう。

5日の香港市場は3日続落し大幅安、国内外の悪材料から売りが先行し一時2%安、終値ベースで3月15日以来、実に6ヵ月ぶりの安値水準を付けた。

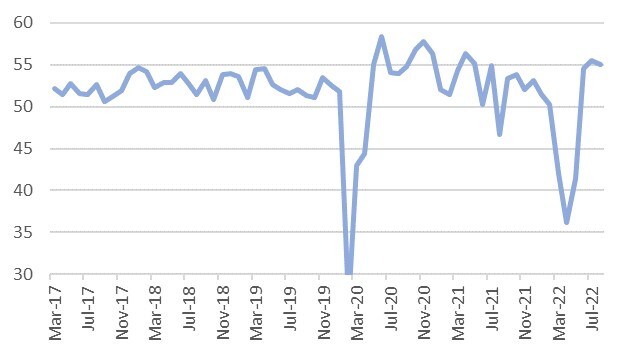

取引時間中に発表された8月の中国財新サービス業は55と市場予想を上回るも、前月から低下。足元8月の中国の景況感指数は、中国政府による景気対策への期待感は根強いものの、景気減速が強く警戒されている。