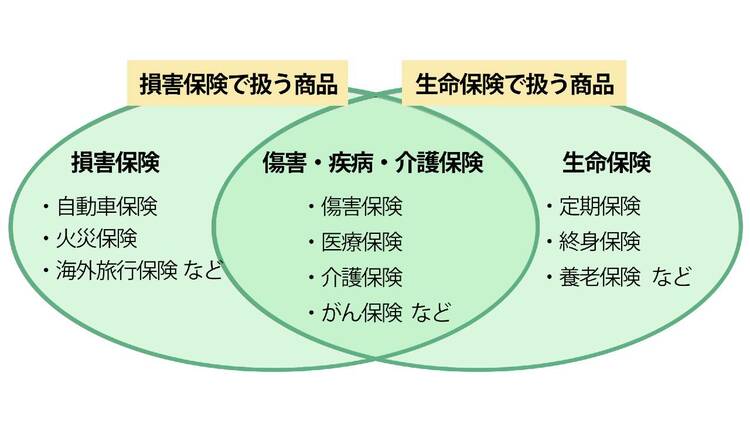

損害保険は偶然起きた損害を補償するための保険です。生命保険や変額保険といった他の保険とは違った役割を持っているのが損害保険になります。また、損害保険が補償する事案にはいろいろなケースが考えられることから、種類の多い保険という特徴があります。

この記事では損害保険の役割や支払い方法、種類、選び方のポイントなどを説明します。

1. 損害保険とは?生命保険との違いも解説

生命保険は人の死に対して保険金を給付する保険になりますが、損害保険は偶然の損害に対して損害分を給付します。

生命保険は定額給付ですが、損害保険は実損の補填であるという違いがあります。以下で詳しく解説します。

1.1. 損害保険とは偶発的な事故を補償する保険

損害保険の補償対象は「偶発的な事故による損害」です。偶発的な事故により損害を与えたときや、損害を与えられてしまったときが補償の対象になります。

たとえば車の運転で事故を起こし、他人の所有物を壊してしまったとします。損害保険のなかには自動車保険がありますので、このような車による損害については自動車保険の補償対象になるでしょう。

また自宅が地震や火事で損害を受けてしまったときも、火事や地震といった偶発的な事故により損害が発生しているわけですから、損害保険の補償対象になります。

火災や地震、自動車事故など、幅広い損害が損害保険の補償対象になっています。

1.2. 損害保険はリスクマネジメントの役割も持つ

損害保険は偶発的な事故による損害を補償するだけでなく、リスクマネジメントとしての役割も持っています。

たとえば、唐突に地震や火事、交通事故などで損害が発生したときに、自費で損害金を支払えるでしょうか。こうした多額の損害が発生する事故や災害に遭遇したとき、自己負担で対処することは多くの人にとって難しいことです。

だからこそ「もしも」のリスクを考えて、損害保険を契約することによりリスクマネジメントをするわけです。

損害保険のなかには弁護士が示談交渉してくれるタイプの保険もあります。いざというときに、専門家がサポートしてくれるという点でもリスクマネジメントの役割を果たします。

1.3. 生命保険との違いは補償する対象や支払い方式

生命保険とは、その名の通り被保険者が亡くなったとき給付される保険です(死因によっては支払われないケースもあります)。

このとき支払われる金額は契約内容によって異なります。支払い額1,000万円の契約をしていたならば、1,000万円すべてが支給されます。

これに対して損害保険は偶発的な事故で発生した損害を補償するので、ほとんど損害がないような事故に対して高額の保険金がおりるようなことはありません。実損に応じて保険金がおり、実損がなければ保険金はおりません。

さらに、偶発的な事故で実損があったとしても、契約によっては上限額が定められていたり、責任割合(被害者と加害者の落ち度の割合)によって保険額が変わったりと、必ずしも損害額すべてを補償してもらえるわけではありません。

2. 損害保険の特徴は?支払い方式や保険期間を解説

損害保険の特徴は、先述したように実損払い方式と呼ばれる支払いの方法です。また、損害保険は契約したからといって長期に渡り補償が続くのではありません。保険期間が短く区切られているという特徴があります。

損害保険の特徴的な支払い方式と保険期間について以下で詳しく説明します。

2.1. 損害保険の支払い方式:実損払い方式

損害保険は契約で定められた期間内に実損が出て、初めて支払いの対象になります。また補償範囲内の損害があっても、損害額すべてが必ず支払われるというわけでもありません。

損害保険の保険金は、あらかじめ契約した保険金額を上限として、実際に発生した損害額が支払われることになりますので、保険金額の上限が100万円で実際の損害が30万円なら、実損の額である30万円が保険会社から支払われます。

2.2. 損害保険の保険期間:1年間が基本

損害保険に加入すると補償が一生涯、あるいは長期間続くわけではありません。損害保険の保険期間は基本的に1年間になっていることが多いのですが、これには訳があります。

たとえばあなたが、通勤に自動車を使っており「自動車保険」を契約したとしましょう。しかし翌年に転勤があり、自動車を使う必要のない生活に変わりました。私生活でも自動車をほぼ使わなかったため、転勤を機会に売却してしまいました。

このように、加入時はリスク対策のためにその損害保険が必要だったとしても、翌年は状況が変わっていることは少なくありません。だからこそ損害保険の保険期間は基本的に1年間という短期になっているのです。

ただし、保険の種類によっては1年以上の長期契約も可能です。

3. 損害保険の種類は?内容や補償対象を詳しく解説

3.1. 個人向けの損害保険

損害保険は種類が豊富で、自動車に関する損害を補償するものや、家や家財への損害で保険金が給付されるものなどがあります。

損害保険のなかでも代表的な種類を挙げて、内容や補償対象について説明します。

3.1.1. 車での事故に備える「自動車保険」(任意保険)

自動車保険には、加入が義務付けられている「自賠責保険」と「任意保険」があります。

自賠責保険は自動車事故などによって相手を死傷させたときに、最低限の補償をする保険です。自賠責保険の他にも各社の自動車保険に任意で加入することも可能で、補償内容についてはこのような任意保険のほうが幅広くなっています。

自動車の任意保険は自動車により損害を与えてしまった場合や、損害があった場合にフォローしてくれる保険などがあります。補償内容は各保険会社や特約をつけているかによっても変わってきますが、自分の車両や死傷の補償、他人の物や車両への損害の補償、示談交渉などがあります。

3.1.2. 建物や家財を守る「火災保険」「地震保険」

火災保険は家や家財が損害を受けたときに補償される保険です。火災という名前がついてはいますが、補償されるのは火災による損害だけではありません。落雷や爆発、盗難、水漏れ、風や雪害による損害も基本的に補償の対象になります。

地震保険は火災保険と一緒に加入する保険で、地震や津波、噴火などの自然災害による損害が補償対象になります。地震保険は火災保険の補償対象外の部分を補償しているため、互いにフォローし合う関係性を持った保険です。

3.1.3. 自身を守るための「医療保険」「傷害保険」

医療保険とは病気になったときの医療費を補償する保険のことです。たとえば、病気になって入院したとします。入院すると医療費だけでなく入院中の入院基本費や食事代、差額ベッド代などの費用もかかります。

日本では基本的に国民健康保険などの公的な保険に加入していますが、入院の費用を全額カバーするにはいたりません。医療保険は公的医療保険で補償できない範囲をフォローしてくれる保険になります。

傷害保険は突発的な事故で怪我をしたときに補償してくれる保険です。医療保険と傷害保険は、どちらも個人の怪我や病気といった体の不調による損害を補償する保険になります。

3.1.4. 旅行中の事故や事件に備える「旅行保険」

旅行保険とは旅行中の損害を補償する保険です。旅行中に怪我をしてしまった場合や他人の物に損害を与えてしまった場合、また携行品が盗まれた場合、航空機の欠航などによりホテルに宿泊できなかった場合や延泊が発生した場合などが補償の対象になります。

ただし、具体的な補償内容は保険によって異なるため注意してください。

旅行保険には「国内旅行保険」と「海外旅行保険」の2つがあります。国内旅行保険は日本国内を旅行する際に発生した損害やリスクをカバーするタイプです。これに対して海外旅行保険は、海外旅行時の損害やリスクのための保険になります。

3.1.5. その他「ゴルファー保険」「ペット保険」など

ゴルファー保険とはその名の通り、ゴルフ場や練習場でのゴルフプレイ中の損害を補償する保険のことです。

ゴルフをプレイしているとき、自分が怪我をすることはもちろんですが、他人に怪我をさせてしまうこともあるでしょう。さらにゴルフプレイ中にゴルフ用品を壊してしまうこともあるため、損害やリスクに備えるとよいです。こうしたゴルフ中のリスクや損害を補償するのがゴルファー保険になります。

ペット保険はペットに関する損害を補償する保険です。ペットが病気や怪我をした際の治療費や手術代などが主な補償内容になります。

3.2. 法人向けの損害保険

法人には個人とは違ったリスクや損害が予想されます。法人向けの損害保険は、法人だからこそ想定される事故や損害のリスクに備えられる保険内容になっています。賠償責任保険や工事保険、火災保険、取引信用保険、労働災害総合保険などが法人向けの損害保険になります。以下で詳しく解説します。

3.2.1. 損害賠償に備える「賠償責任保険」

人為的なミス、施設の欠陥や不備、販売している商品などが原因で他人に損害を与えてしまったときに補償される保険です。

たとえば社員が荷物の配達中に第三者とぶつかってしまい、怪我をさせてしまったとしましょう。このような仕事中の不注意により第三者に怪我をさせてしまったようなケースが代表的な補償ケースになります。

そのほかにも、施設の不備や欠陥による損害も補償対象です。一例として、法人の施設の壁が欠陥により崩れてしまい、第三者が怪我をしたようなケースでも賠償責任保険で対処できます。

3.2.2. オフィスや倉庫を守る「火災保険」「工事保険」

個人で加入する火災保険の他に、法人向けの火災保険もあります。法人向けの火災保険は法人の施設や設備、火災による給与損害、商品の損害などを補償します。

工事保険とは、法人が請け負う工事現場での突発的な事故による損害を補償する保険です。たとえば溶接の施工中に火災になり、工事中の建物が損害を受けてしまったとします。このようなケースを補償してくれるのが工事保険になります。

3.2.3. 事業活動で起こりうる取引での損害をカバー「取引信用保険」

取引相手と継続的な商品の取引契約を結んでいても、取引先が代金を払ってくれないことがあります。取引先から代金を回収できないと法人の損害になってしまいます。このような支払い債務の不履行を補償する保険が取引信用保険です。

取引信用保険に加入しておくことで、支払い債務の不履行などの際に一定の保険金を受け取れるという仕組みになっています。

3.2.4. 従業員を守る「労働災害総合保険」

従業員が業務上の偶然の事故により死傷したときに補償してくれる保険が、労働災害総合保険です。

従業員が業務で死亡した場合や傷害を負った場合、治療のために休みをとらなければなくなった場合などは、法人にとっても従業員にとっても損害が発生したといえるでしょう。このようなケースでは労働災害総合保険で損害をフォローできます。

4. 納得の損害保険を選ぶためにポイントをおさえよう

損害保険の契約をすると保険料を支払うことになります。損害保険はもしものときのリスク対策になるとはいえ、闇雲に契約してしまうと保険料の負担が重くなってしまいます。だからこそ、損害保険を契約するときは、自分や家族の生活スタイルやニーズに合っているかという視点で選ぶことが重要です。

以下で紹介する4つのポイントをおさえて納得できる損害保険選びをしてください。

4.1. 損害保険会社:複数を比較して見定める

損害保険会社は複数あります。また、各社は似たようなタイプの損害保険を出していることも少なくありません。

同じ自動車保険でも会社によって内容が違っています。損害保険を選ぶときは各社の損害保険のなかから補償内容や付帯サービスなどが魅力的な保険をリストアップし、そのなかからさらに見積金額等も比較して決めると、自分や家族の生活スタイルやニーズに合った損害保険を選びやすくなります。

各社の損害保険を比較するときにチェックしたいポイントは、補償範囲や保険料、特約、付帯サービスなどです。

4.2. 補償範囲:必要なもののみを選択して加入する

損害保険を選ぶときは必要な補償が受けられるかチェックして選ぶことがポイントです。

たとえば、自動車への損害を受けたとき、または損害を与えたときに補償される保険に加入したいのに、肝心の自動車の損害が補償対象外では意味がありません。「どのようなリスクを補償してほしいのか」を考えて保険を取捨選択することが重要です。

また、損害保険の種類は多数ありますから、なかには補償範囲が自分に合わないタイプの保険もあります。極端な例ですが、ペットを飼っていない方がペット保険に加入しても無意味になります。自分や家族の生活を考えて高いリスクをカバーしてくれるもの、補償範囲が生活に重なるものを選ぶことがポイントです。

4.3. 保険料:ネット加入で安くなる可能性もある

損害保険のなかにはネットから加入できる保険もあります。また、ネットから加入することで保険料が安くなる保険もあります。

損害保険の加入ルートがいくつか用意されている場合は、加入方法によって保険料が変わってくるのか確認してください。同じ補償内容であれば、より安い保険料で加入できるほうがお得に保険を活用できる可能性があります。

自動車保険などは、ネットから加入することで保険料を安くできるタイプのものがあります。自動車保険の他にもネットから加入でき、かつ、保険料の負担を軽減できる保険があるため、よくチェックしましょう。

4.4. 付帯サービスや特約もチェックしておこう

損害保険には付帯サービスや特約がついていることもあります。

付帯サービスとは損害保険の補償内容とは別に利用できる特典のようなものです。付帯サービスには無料のものと有料のものがあります。たとえば自動車保険の場合、事故の際のレッカー移動サービスなどが付帯サービスになっていることがあります。

また、特約とはメインの損害保険にプラスできる補償のことです。

たとえば、自動車事故の場合は保険会社が示談交渉できないケースがあります。過失がない(責任がない)場合は示談交渉ができないと弁護士法で決まっているからです。弁護士が示談交渉してくれる弁護士特約などをつけておくと役に立ちます。

損害保険によって付帯サービスや付けられる特約が違っているため、このような点も確認して選ぶことがポイントです。

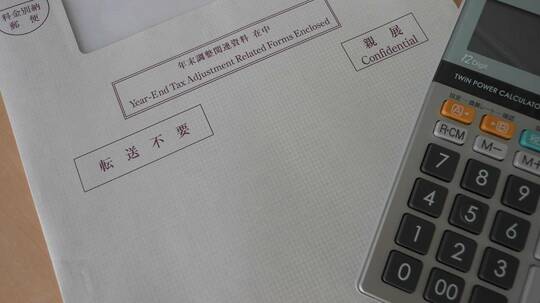

5. 損害保険は年末調整時に控除対象となる?

生命保険の保険料は年末調整時に控除の対象になりますが、損害保険に加入する場合、生命保険と同じように保険料が控除の対象になるか気になるのではないでしょうか?

結論からお伝えすると、損害保険の保険料は基本的に控除の対象外です。ただし、一部の損害保険の保険料に関しては控除の対象になります。以下で詳しく解説します。

5.1. 基本的には地震保険のみ保険料控除の対象となる

先述したように、損害保険の保険料は基本的に保険料控除の対象外で、年末調整の書類にも「損害保険」という欄はありません。

生命保険のように控除の対象になっていないのが損害保険の特徴ともいえます。

ただし、損害保険のなかには例外的に控除の対象になる保険があります。それは地震保険です。年末調整の書類には地震保険の保険料を記載する欄が設けられています。

注意したいのは、家に対して他の損害保険をかけていても、保険料控除の対象になるのは地震保険の保険料だけであるという点です。火災保険などをかけていても、こちらの保険料は控除の対象外になります。

5.2. 地震保険以外にも対象となるケースもある

地震保険以外にも保険料控除の対象になる例外があります。地震保険以外の例外とは、損害保険会社で扱っている生命保険料控除の対象になる保険です。

生命保険料控除の対象になる保険には、生命保険、医療保険、介護保険、個人年金保険などがあります。損害保険会社で加入した保険でも、生命保険料控除の対象になる保険であれば、年末調整の際に控除の対象になるのです。

損害保険会社の保険だからといって一律に控除の対象外になるわけではなく、保険によっては控除の対象となるケースもあるため注意してください。

6. まとめ

損害保険は突然の事故によるリスクや損害をフォローできる保険です。生命保険とは役割が異なるため、賢く使い分けすることをおすすめします。

損害保険を選ぶときは本記事で解説したポイントに注意し、自分や家族、法人に合ったものを選んで、有効なリスク対策をしてください。

預金中心の人必見!資産の目減りに気づいていますか?

“NISA”を活用したインフレ時代の「資産保全

>>7月8日(水)LIVE配信<<

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較