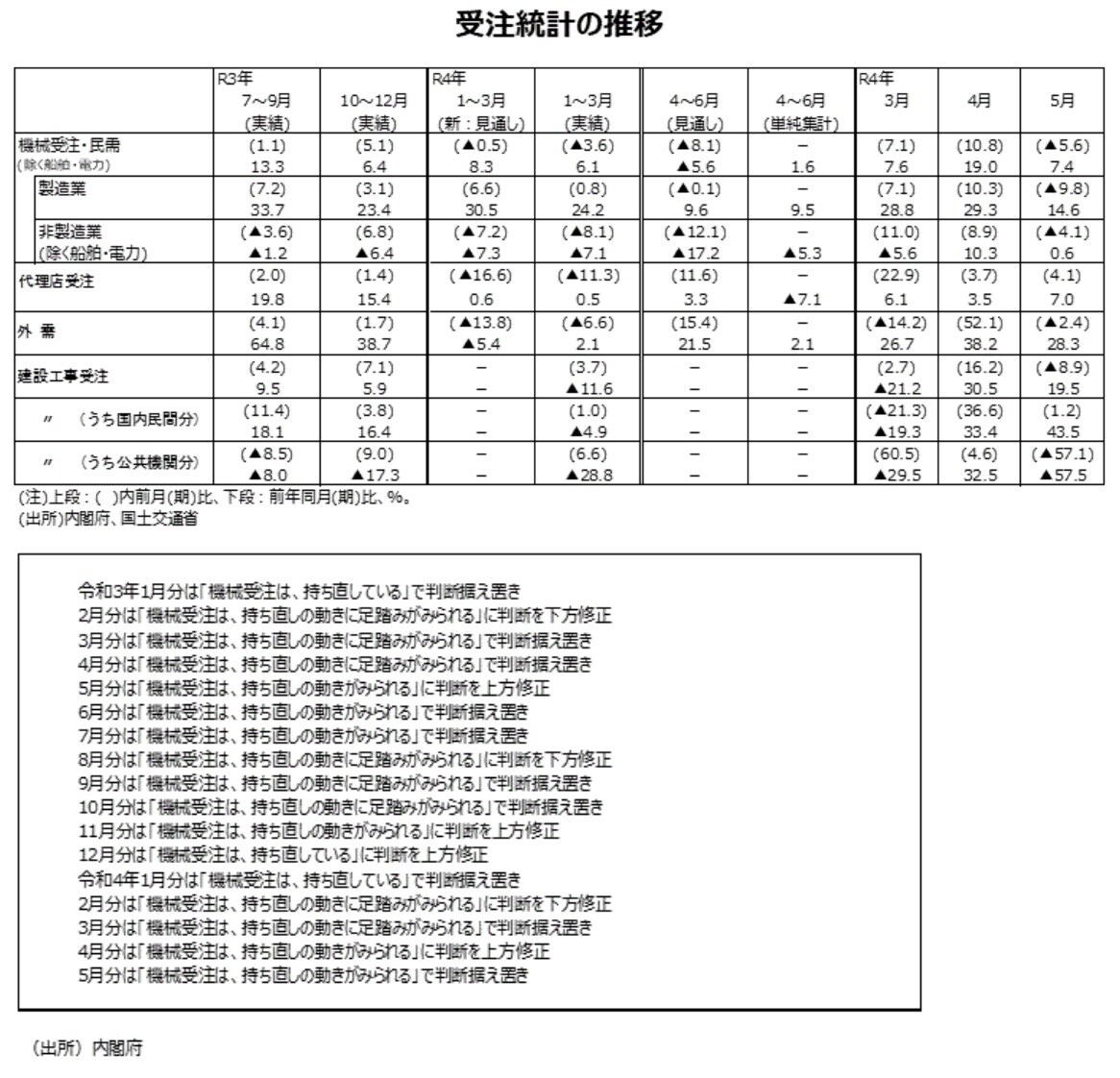

5月分機械受注(除船電民需)前月比▲5.6%。前月2ケタ増の反動もあり前月比減少

製造業・前月比は▲9.8%と3ヵ月ぶり減少、非製造業も前月比▲4.1%と3ヵ月ぶり減少

3ヵ月移動平均2ヵ月連続の増加で「持ち直しの動きがみられる」の判断が継続に

4~6月期見通し前期比▲8.1%。6月分・前月比▲45.1%で達成。実績上振れほぼ確実

●5月分機械受注(除く船舶電力の民需ベース、以下、除船電民需と表記)の前月比は▲5.6%。3ヵ月ぶりの減少になった。3ヵ月移動平均は前月比+3.7%と2ヵ月連続の増加になった。また、機械受注(除船電民需)の前年同月比は+7.4%で14ヵ月連続の増加になった。

●機械受注(除船電民需)の大型案件は、前回4月分では、製造業の非鉄金属で3件(その他重電機1件、原子力原動機2件)だった。今回5月分では、製造業の造船業で1件(内燃機関1件)だった。

●5月分製造業の前月比は▲9.8%と3ヵ月ぶりの減少になった。5月分の製造業では17業種中、工作機械、運搬機械などのはん用・生産用機械や、内燃機関、工作機械などの造船業をはじめ全部で8業種が増加した。一方、電子計算機等、通信機などの電気機械をはじめ全部で9業種が減少した。

●5月分非製造業(除船電民需)の前月比は▲4.1%と3ヵ月ぶりの減少になった。4月分では大型案件が2件(発電機2件)だった電力業は、5月分では0件であった。電力業の前月比は▲27.2%と2ヵ月ぶりの減少となった。5月分の船舶・電力を含む非製造業全体では前月比▲9.6%と2ヵ月ぶりの減少となった。非製造業12業種中、5業種が増加で7業種が減少となった。建設機械、電子計算機等などの建設業などが増加に寄与した。一方、鉄道車両、電子計算機等などの運輸業・郵便業などが減少に寄与した。

●大型案件は、前回4月分では、全体で4件であった。民需の電力業(火水力原動機1件、原子力原動機1件)2件と、官公需が1件(地方公務で化学機械1件)、外需が1件(船舶1件)であった。今回5月分では、全体で3件だった。前述した民需の造船業1件と、官公需が1件(地方公務で、その他産業機械1件)、外需が1件(電子計算機等1件)であった。

●中小企業の動きを反映している部分がある代理店受注は5月分前月比+4.1%と3ヵ月連続の増加となった。前年同月比は+7.0%と3ヵ月連続の増加になった。

●外需は、5月分の前月比が▲2.4%と2ヵ月ぶりの減少になった。前年同月比は+28.3%で3ヵ月連続の増加になった。

●内閣府の基調判断の推移をみると、21年8月分で「持ち直しの動きに足踏みがみられる」に判断が下方修正された。9月分・10月分では「持ち直しの動きに足踏みがみられる」に判断が据え置かれた。11月分では「持ち直しの動きがみられる」に、さらに12月分では「持ち直している」に上方修正され、22年1月分では判断据え置きとなっていた。しかし、2月分では「持ち直しの動きに足踏みがみられる」に判断が下方修正され、3月分でも前月比は増加に転じたものの、3ヵ月移動平均の前月比が減少であることなどから、判断据え置きになった。前回4月分では、3ヵ月移動平均の前月比が3ヵ月ぶりに増加したことなどで「持ち直しの動きがみられる」に判断が4ヵ月ぶりに上方修正された。今回5月分では前月比は減少しても、3ヵ月移動平均の前月比が2ヵ月連続増加したことで、「持ち直しの動きがみられる」の判断が継続となった。

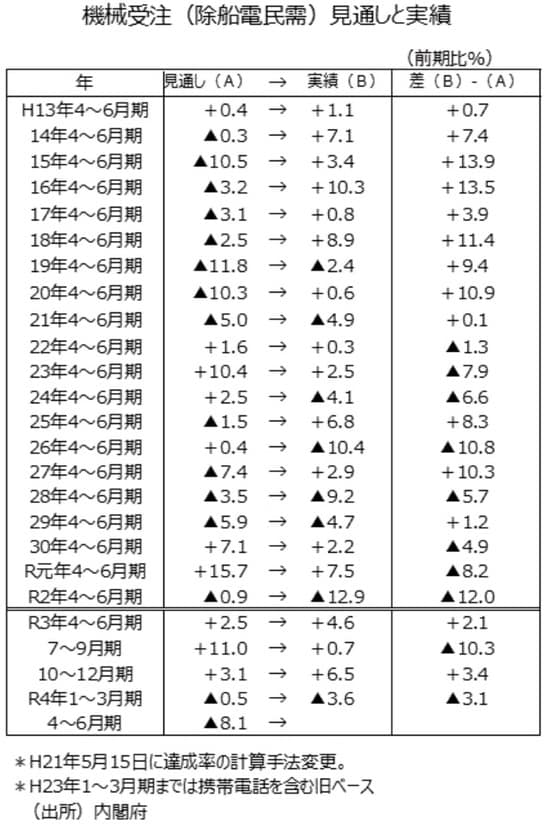

●機械受注(除船電民需)4~6月期の前期比見通しは▲8.1%である。ウクライナ情勢、それに影響を受けた原材料高に加え、新型コロナウイルスの感染拡大を受けた上海のロックダウンなどから企業が先行きの設備投資に慎重になったことが背景とみられた。しかし、4月分・5月分の実績は全体的に事前予想よりもしっかりした内容になった。特に、大きな要因があったわけではないということだが4月分が前月比+10.8%と2ケタ増加となったあと、5月分は前月比▲5.6%の減少にとどまった。このため、6月分の前月比が▲45.1%の大幅減少でも、4~6月期の前期比見通し▲8.1%は達成される。

●4~6月期の前期比実績は09年(平成21年)から21年までの13年間でみると、上振れ5回、下振れ8回であり、若干下振れしやすい傾向がある四半期である。しかし、22年(令和4年)の見通しは単純集計値に過去3四半期平均の達成率87.4%をかけたものであり、見通しの算出に使った達成率がかなり低いこともあり、今年は実績が上振れる可能性の方が大きいと思われる。

●6月分の前月比が▲22.0%なら4~6月期の前期比は0.0%になる。6月分の前月比が0.0%なら4~6月期の前期比は+7.8%の増加になる。

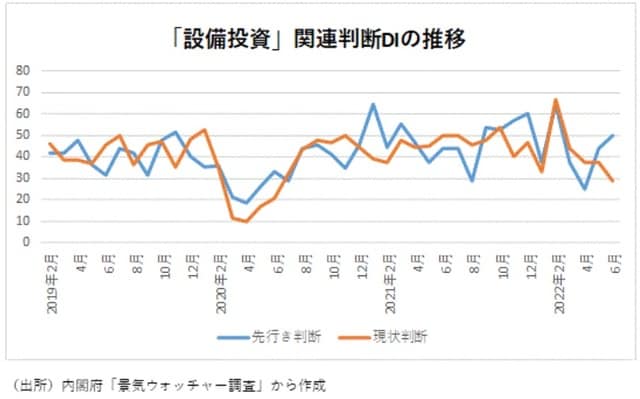

●景気ウォッチャー調査の設備投資関連・現状判断DIは、21年11月40.0(回答した景気ウォッチャー・5人)、12月46.9(同8人)、22年1月33.3(同3人)、2月64.3(同7人)、3月43.8(同8人)、4月37.5(同4人)、5月37.5(同6人)、6月28.6(同7人)と推移している。6月では「取引先の設備投資意欲もあり、市場としては継続して好調であるが、一方、電子部品の需給問題やウクライナ侵攻などにより、この先の見通しへの不安感からか、株価にも好調さが反映されてこない。(東海:電気機械器具製造業〔総務担当〕)」というコメントがあった。

●一方、設備投資関連・先行き判断DIは21年11月57.1(回答した景気ウォッチャー・7人)、12月60.0(同5人)と4ヵ月連続の50超になった。その後、22年1月37.5(同8人)、2月は66.7(同3人)、3月は37.5(同6人)、4月25.0(同2人)、5月43.8(同8人)、6月50.0(同6人)と推移している。6月では「民間設備投資が好調なことに加えて、公共事業の発注も遅ればせながら進むとみられる。政府の景気浮揚策も積極的に発せられていることから、今後については、景気回復に拍車が掛かることになる。(北海道:その他サービス業[建設機械レンタル]〔総務担当〕)」というコメントがあった。

●日本工作機械工業会によると、22年5月分確報値の工作機械の国内向け受注額の前年同月比は+48.9%と、21年3月分+18.2%、4月分+70.6%、5月分+82.6%、6月分+91.1%、7月分+82.9%、8月分+93.2%、9月分+90.2%、10月分+74.1%、11月分+84.9%、12月分+60.8%、22年1月分+67.3%、2月分+60.4%、3月分+48.8%、4月分+47.5%に続き、15ヵ月連続の増加になった。国内向け工作機械受注・前年同月比は増加傾向にあることが示唆される。6月分速報値は7月11日15時以降に公表予定である。

●機械受注統計での民需からの工作機械受注も前年同月比2ケタ増加の動きになっている。22年5月分の前年同月比+46.5%と、21年3月分+17.0%、4月分+71.4%、5月分+85.6%、6月分+77.2%、7月分+84.8%、8月分+91.4%、9月分+80.1%、10月分+63.5%、11月分+90.7%、12月分前年同月比+67.8%、22年1月分前年同月比+59.4%、2月分+55.6%、3月+44.4%、4月+39.4%に続き15ヵ月連続の増加である。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2022年5月分「機械受注」のデータ』を参照)。

(2022年7月11日)

宅森 昭吉

三井住友DSアセットマネジメント株式会社

理事・チーフエコノミスト