年金で受け取る:雑所得として公的年金等控除の対象に

一方、年金で受け取る場合には、10年間、15年間など、一定の年数をかけて少しずつ退職金を受け取ります。年金で受け取ると、受け取っていない部分のお金は、一定の利率(予定利率)で会社が運用してくれます。そのため、受け取る金額の総額は年金のほうが多くなります。

しかし、年金で受け取ると退職所得ではなく「雑所得」の扱いになるため、退職所得控除は活用できません。毎年の公的年金などの収入を合算した金額から「公的年金等控除」という控除を差し引いた雑所得に所定の税率をかけ、控除額を差し引くことで、所得税や住民税を算出します。

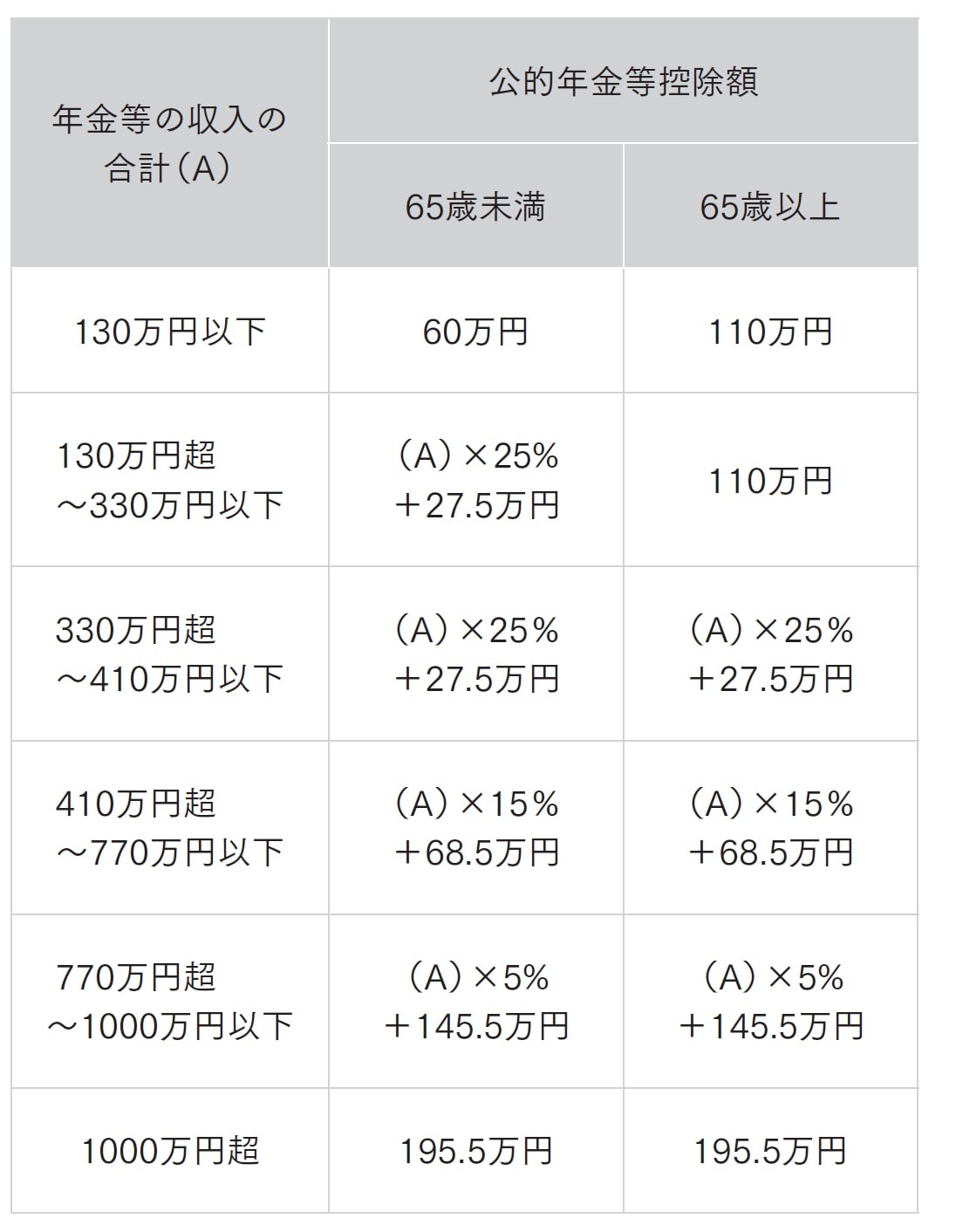

◆公的年金等控除の金額

●雑所得の計算式

雑所得=年金等の収入の合計-公的年金等控除額

●公的年金等控除の計算の表

公的年金等控除の金額は、収入や年齢で変わります。また、公的年金等控除の収入は、会社の退職金からの年金だけでなく、公的年金やiDeCoの年金も含めて計算しますので、控除額をオーバーする方も多いでしょう。さらに、一時金の場合にはかからなかった社会保険料も、年金で受け取る場合にはかかりますし、合計所得が多くなるほど増えていきます。

「一時金」「年金」は併用可能!…事例で検証しよう

なお、一時金と年金は、併用もできます。この場合、一時金の部分には退職所得控除、年金の部分には公的年金等控除を適用します。

では、退職金は「一時金」「年金」「一時金+年金」のどの方法で受け取るのがいいのでしょうか。ひとつ試算を紹介します。

【条件】

●東京都文京区在住

●38年間勤続で退職金は2000万円

●60歳から64歳までは再雇用制度で勤務し協会けんぽに加入。年収300万円

●年金(退職年金)は10年間で受け取る(予定利率1.5%)

●所得からは基礎控除・社会保険料控除・所得金額調整控除のみを控除

以上の条件で、①一時金で受け取り、②年金で受け取り、③一時金で1000万円+年金で1000万円受け取りをした場合の手取りの違いを試算すると、次のようになります。

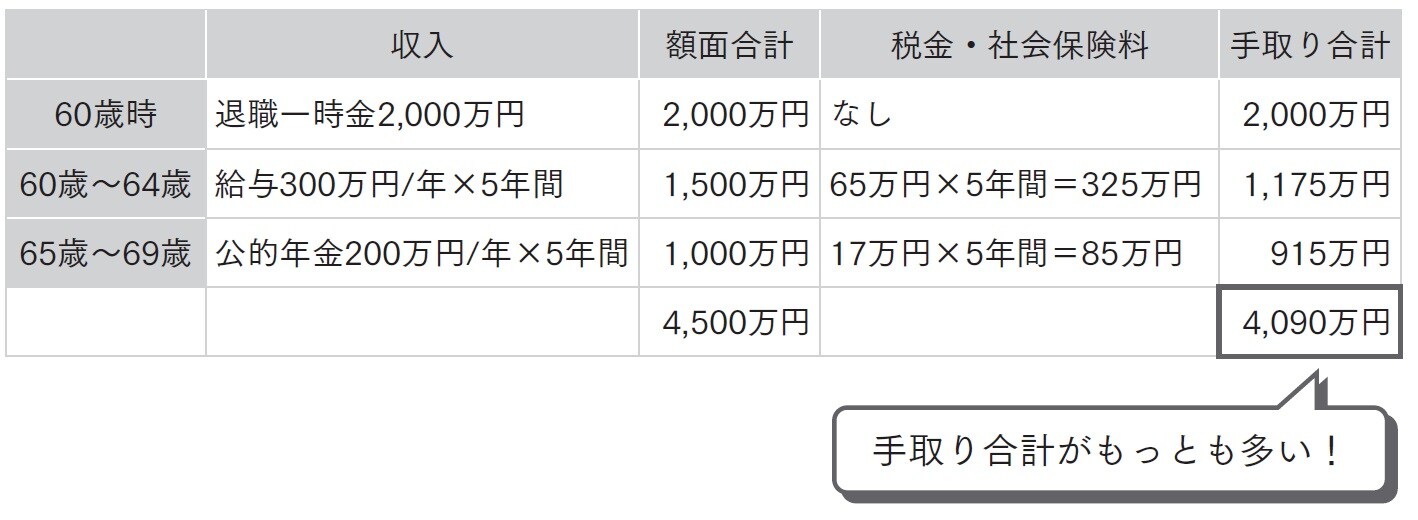

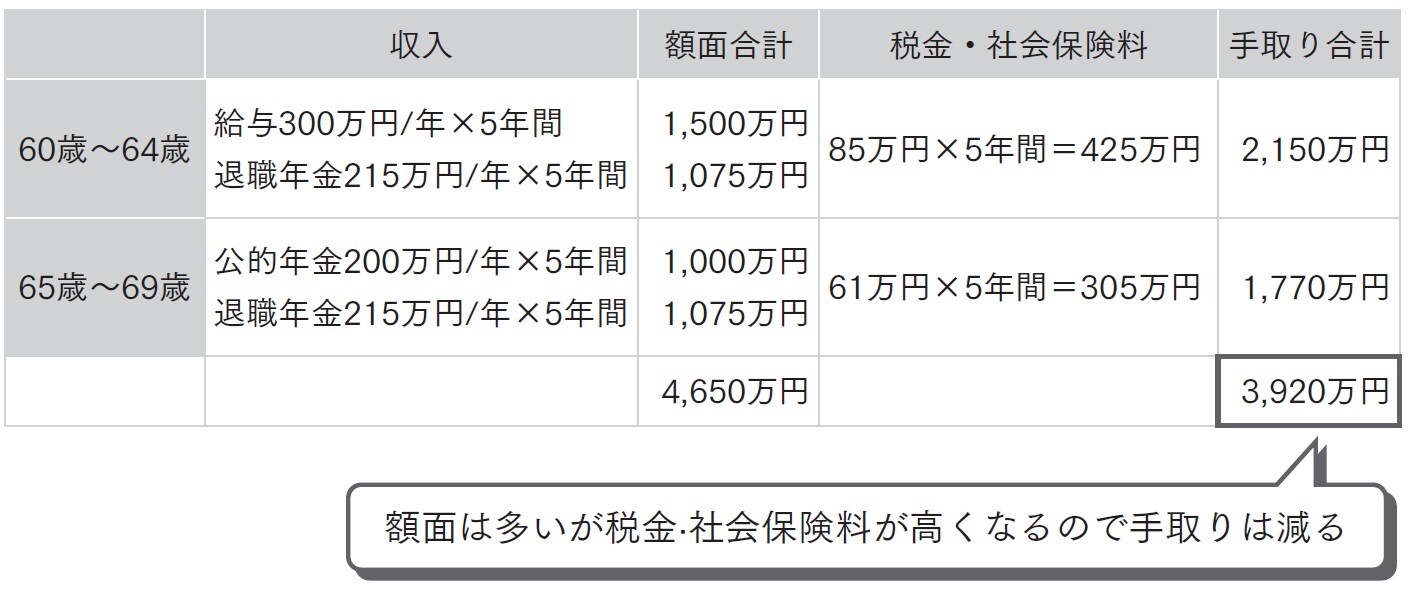

額面金額の合計は、②の年金で受け取りのケースが4650万円と、もっとも多くなります。会社でまだ受け取っていない退職金を運用してくれるため、額面金額が増えていることがわかります。

しかし、手取りの合計は①の一時金で受け取りが4090万円と、もっとも多くなっているのです。これは、②の場合退職金を年金受け取りにすることで毎年の収入が増え、税金や社会保険料の負担が増えてしまうためです。

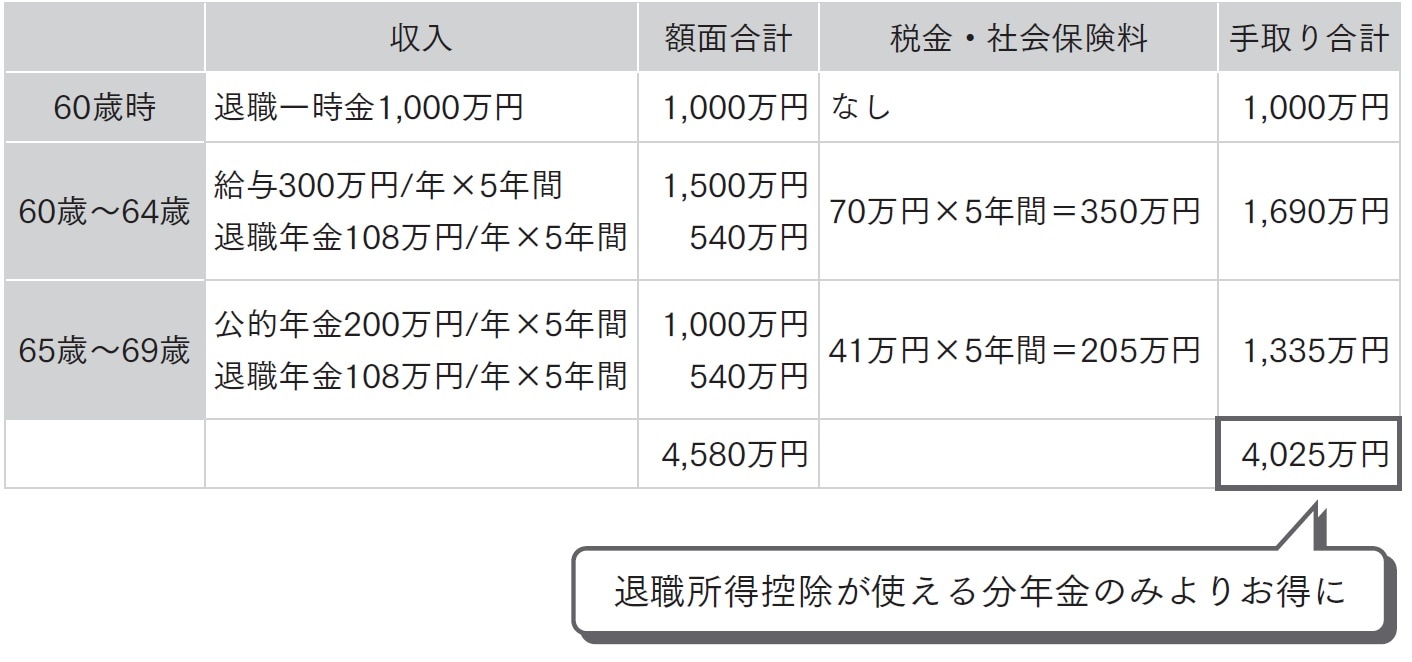

③の一時金と年金の併用では、毎年の退職年金が減った分だけ税金や社会保険料が減るため、②年金形式よりも手取りが多くなっています。

◆退職金の受け取り方と手取りの違い

①一時金で受け取り

→ 手取り合計がもっとも多い!

②年金で受け取り

→ 額面は多いが税金・社会保険料が高くなるので手取りは減る

③一時金で1000万円+年金で1000万円受け取り

→ 退職所得控除が使える分年金のみよりお得に

なお、この試算は一例です。お住まいの自治体の社会保険料の金額や退職金・企業年金の予定利率などによって細かい数字は変わってくるので、あくまで参考にとどめておいていただければと思います。

「一時金」のほうが、手取り面で得するケース多し

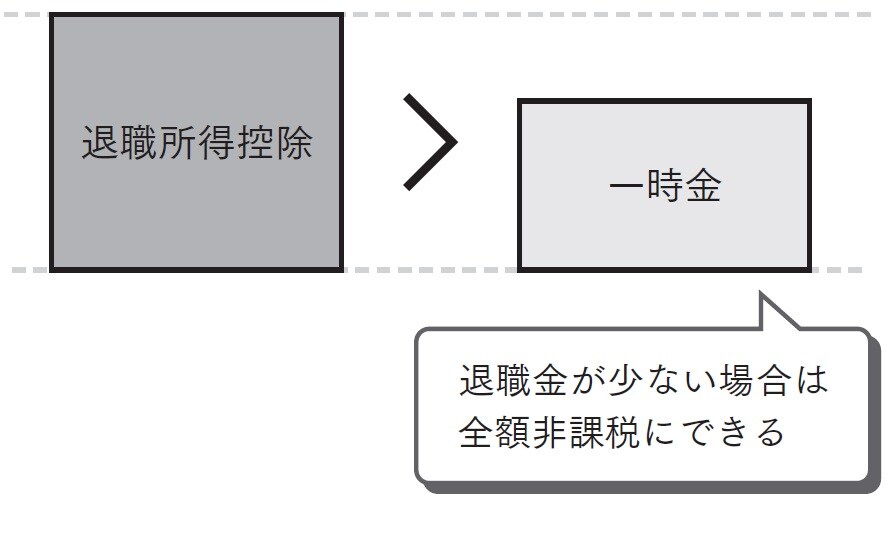

もっとも、多少金額は違っても、一時金で受け取ったほうが手取り面で得をするケースが多いという事実は変わらないでしょう。それだけ退職所得控除の効果は大きなものがあります。とくに、退職金の額が退職所得控除より少ないならば税金はゼロですから、一時金で受け取るのがいいでしょう。

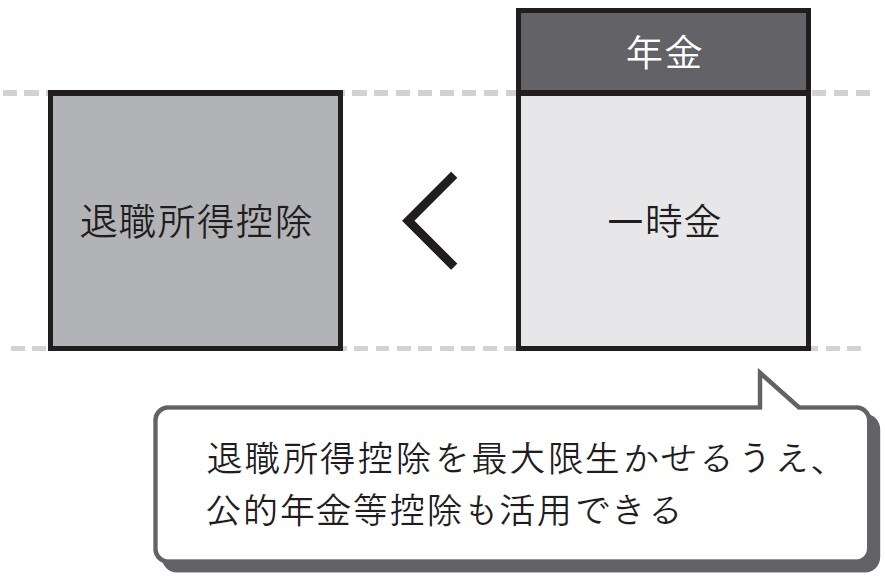

もし、退職所得控除より退職金のほうが多いならば、退職所得控除の枠ぎりぎりまでは一時金で受け取り、残りは公的年金等控除の範囲で収まるようにして年金で受け取るようにすると、税額を減らすことができます。

年金で受け取る場合は、なるべく長期間かけて受け取るようにすると、毎年の年金額が少なく(=税金や社会保険料が少なく)なります。とくに、60歳以降も働いて公的年金はまだ受け取らないという場合、60歳以降の公的年金等控除の非課税枠を退職年金の受け取りに有効活用できます。

以上は税金・社会保険料と手取りの関係から見た受け取りの考え方ですが、あえて年金で受け取ったほうがいい方もいます。それは、無駄遣いしてしまいそうな人です。

退職金は、多くの方にとって、これまで手にしたことのない金額でしょう。まとまった金額を手にしたことで気が大きくなり、大きな買い物をしたり、これまでしたことのない投資をいきなり始めたりして、お金を失ってしまいがちなのです。退職金の運用については第3章で解説します。

退職金は派手に使うお金ではなく、老後資金として活用すべきお金です。年金で受け取ると、税金や社会保険料はかかってしまいますが、毎年安定的に受け取れるので管理がしやすく、会社の運用によって増やすこともできます。無駄遣いも減らせるでしょう。

◆退職金受け取りの基本戦略

頼藤 太希

株式会社Money&You代表取締役

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】