「iDeCo」「つみたてNISA」の賢い組み合わせ方

◆最適な組み合わせ方は、年代によって違う!

初心者が悩むのは、つみたてNISAとiDeCoの組み合わせ方。年代別にメリットを最大限活かせる組み合わせ方を紹介します。

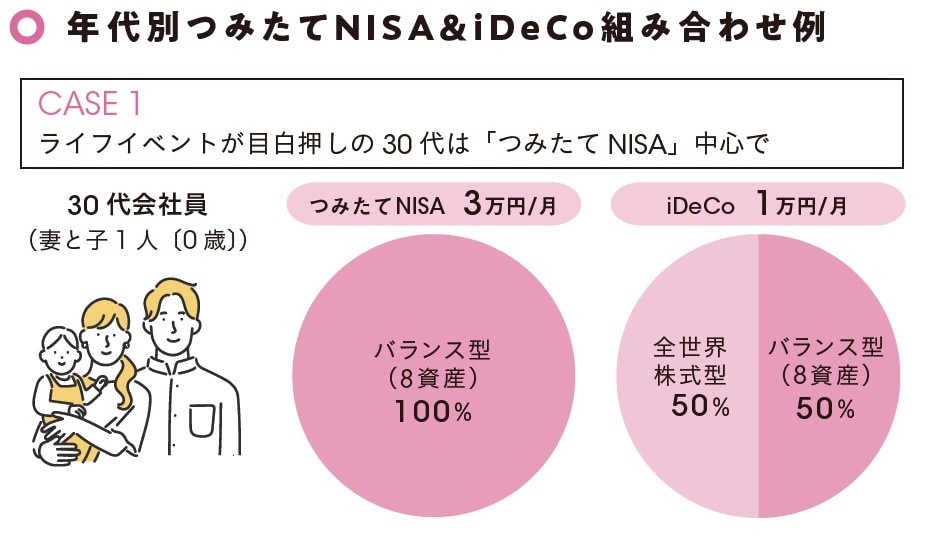

30会社員で子どもがいる場合、教育費や住宅・車の購入など何かと出費がかさむ年代。中長期的なライフイベントのために、つみたてNISAを積極的に活用します。選ぶ投資信託は、もしもの出費に備え、バランス型がベター。少しずつでもよいので、iDeCoをスタートさせます。

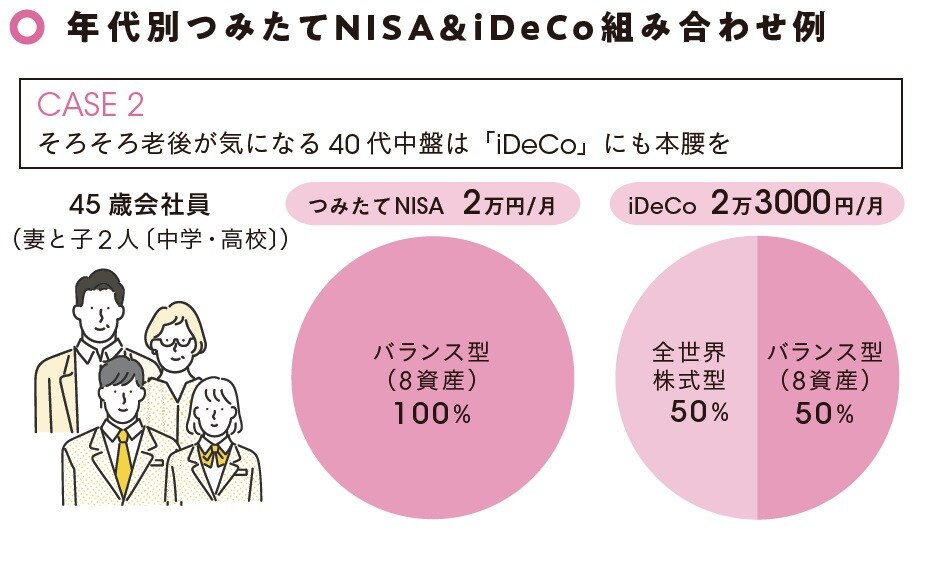

45歳会社員は老後に備えた資金の最後の貯め時。老後の資金作りを強化するために、より節税効果が高いiDeCoを優先し始めましょう。一方、子どもの塾代や住宅ローンなど、家計が苦しくなる時期でもあります。今まで通りの積み立てが難しければ、金額を減らしてでもいいので、何とか積み立てを継続していきましょう。

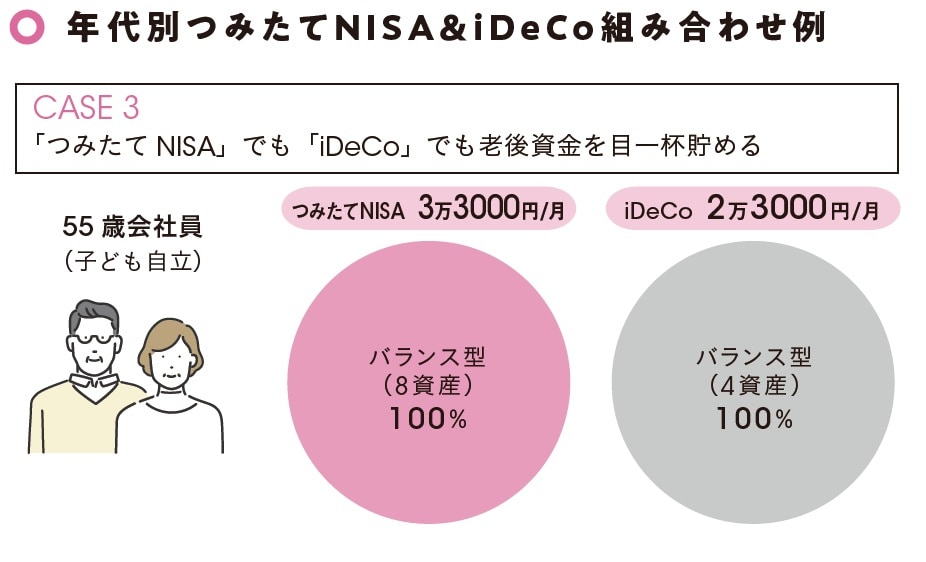

55歳の会社員は、老後資金作りのラストスパート。子どもが独立し養育費の心配がなくなる一方で、定年が視野に入る時期でもあります。ハイリターンを狙うのではなく、着実に資金を貯めていくことが大切です。つみたてNISAとiDeCoは、限度額いっぱいに積み立てて、その節税効果を最大限享受します。投資先は、バランス型など安定性の高いものをメインに選ぶと安心です。

このように年代ごとに積立額・割合を変化させ、2つの制度の特性をうまく活用していきましょう。

酒井 富士子

経済ジャーナリスト

株式会社回遊舎 代表取締役

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】