iDeCoの運用タイプは大きく分けて2種類

◆自分の運用方針に沿ってタイプを選ぶ

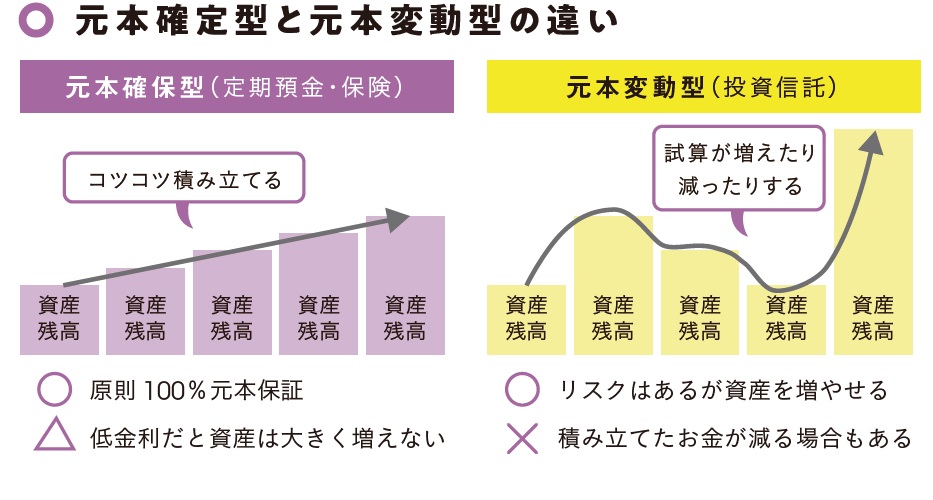

iDeCoで選べる商品は定期預金・保険・投資信託の3種類。これらは「元本確保型」と「元本変動型」の2つに分けられます。

元本確保型は、あらかじめ決められた金利で運用されるタイプで、「定期預金」と「保険」がこれにあたります。満期時の元本が原則保証されるため、運用する際のリスクをほとんどゼロに抑えられますが、一方でリターンはほとんど期待できません。

一方、元本変動型は、運用状況によって資産が増減するタイプで、「投資信託」がこれにあたります。元本確保型と違って元本が保証されないかわりに、運用によって大きなリターンを得られる可能性があります。

投資信託の商品は投資先によって分類が異なり、国内株式型・外国株式型・国内債券型・外国債券型・バランス型などから選べます。商品を1つに絞ってもよいですが、複数の商品を選んで組み合わせる「配分指定」を行うことが一般的です。

元本変動型の中でもリスクを極力抑えたい人は債券型を中心とした配分に、リスクとリターンのバランスを取りたい人は債券型と株式型を組み合わせた配分に、リターンを追求したい人は株式型を中心とした配分にするのがよいでしょう。このほか運用方針によってインデックス型・アクティブ型の分類もあるため、それぞれの商品の特徴を理解し、自分の求めるリスク・リターンに沿った商品を選ぶ必要があります。

酒井 富士子

経済ジャーナリスト

株式会社回遊舎 代表取締役

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】