家族の将来を守るのは「逆さ富士=デスプラン」!?

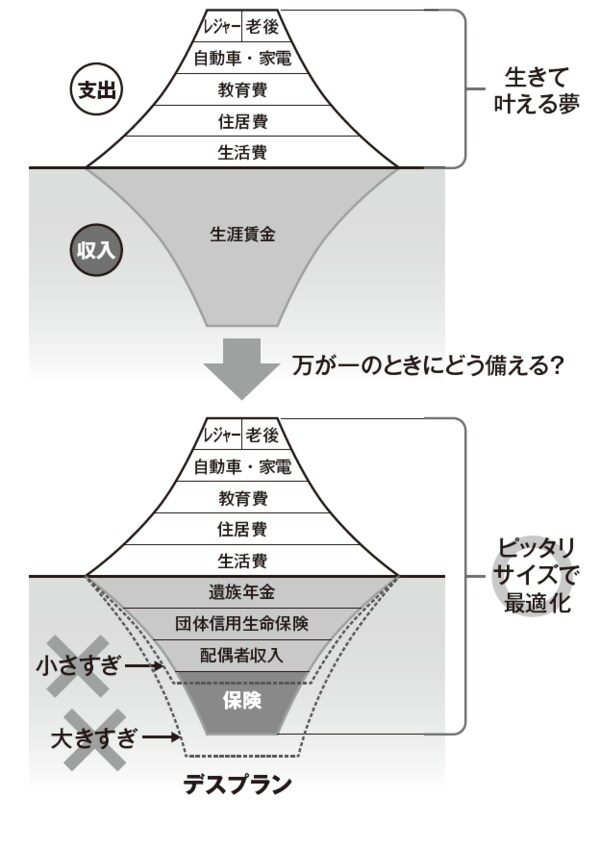

ライフプランとデスプランの関係を、富士山に例えてみましょう。ライフプランで計算したAさんの今後の収入、1億2500万円を富士山に見立てます。

生活費や住居費、教育費などを積み上げていって、富士山ができあがります。富士山のふもとには湖があり、湖面に美しい富士山の姿が映っているのを目にしたこともあるでしょう。逆さ富士、これがまさにデスプランです。

富士山が湖面に映ったのが逆さ富士ですから、両者の大きさは同じでなければなりません。ということは、ライフプランで計算した金額、生きている間にAさんが稼ぐ収入(富士山)と、デスプランで計算したAさんが死んだ後に得る収入(逆さ富士)の大きさは少なくとも同じ大きさでなければならないのです。

ところが、この逆さ富士を富士山よりも小さく設定、またはまったく設定できていない人が多いのです。富士山に対して、近所の裏山くらいのデスプランしか作れていない人が多いのです。

しかし、これだといずれ残された家族の生活は困窮します。入ってくるお金より、出ていくお金のほうが多いのですから、当然の話です。

住宅ローンを借りていれば、団体信用生命保険がありますから、とりあえず住むところは確保できますが、賃貸住宅の場合は家賃すら払えなくなるかもしれません。

そうなると、切り詰めた生活をしなければならなくなり、夢や希望などと言っていられなくなります。貯金もできませんし、将来に不安を感じながら日々を過ごさなければならなくなってしまいます。これこそ、まさに家族の将来を守れない保険です。

自分が死んだ後に必要なお金は「多めに用意」しておく

この逆さ富士の大きさを左右するのが、死亡保険の保険金です。前回説明した「基本的な遺族の収入」の①から④までは、自分で金額を決めることができませんから、調整は死亡保険でするしかありません。

きちんとライフプランを立てて計算せず、一般論で平均的な保険に加入してしまうと、この部分が不足してしまう可能性が非常に高くなります。生きていくために必要な金額をきちんと算出し、それに見合う保障を保険で補う必要があるのです。

それに先ほどライフプランとデスプランの金額は同じでなければならないと書きましたが、それは最低ラインの話です。理想を言えば、逆さ富士のほうが少し大きくなるぐらいがベストだと考えます。

その理由は2つありますが、第一はプランに余裕を持っておいたほうがよいと考えるからです。例えば、公立校から私立校への進路変更等に備えるためにも、ぎりぎりのお金で生活するよりも、経済的に多少の余裕を見ておいたほうが精神的にも安心できます。

第二は、生命保険の保険金には税金がかかるからです。保険金にかかる税金は、誰が保険料を負担していたか、被保険者は誰か、保険金の受け取りは誰かによって所得税、相続税、贈与税のどれかがかかります。

税金関係についてはさまざまな条件によって変わってくるので加入時にプランナーに相談する必要がありますが、いずれにしても給付される保険金が満額受け取れるわけではないということを理解しておかなければなりません。

月々の生活費として20万円を保険金でまかなおうとした場合、20万円ぴったりの保険に加入してしまうとそこから税金が引かれ、手取りは減ってしまいます。そうすると税金として引かれた分、どこかで生活を切り詰めるか、奥様が余計に働かなければならなくなります。

[図表]富士山と逆さ富士

この話は次回に続きます。