ライフプランは「収入」を優先して立てる

自分に合った保険を作るためには、まず自分のサイズを知らなければなりません。それは、自分の要望から一つずつそれにかかるお金=実現したい夢の費用を算出し、積み上げていく作業です。

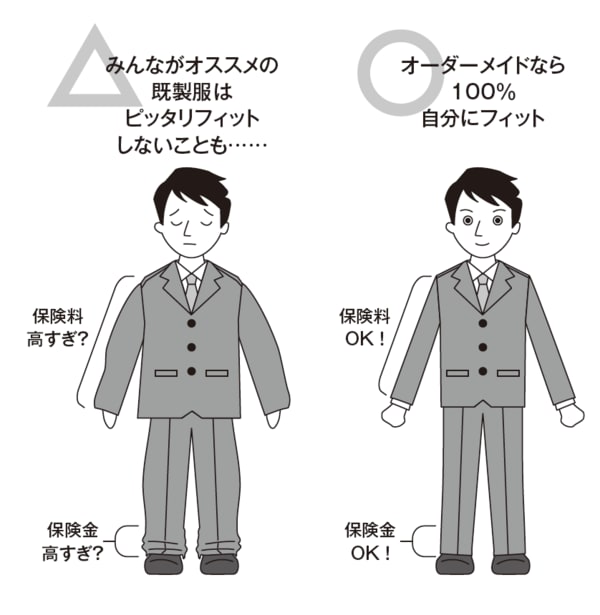

それはオーダーメイドのスーツを作るとき、全身の隅々までサイズを測るのと同じことで、私たちはこれを「ライフプランニング」と呼んでいます。

ライフプランは直訳すれば人生計画ですが、保険の場合は収入をベースに考えます。

生きている間、皆さんは働いて収入を得、そのお金で日々の生活をまかなっています。生活費として食費や光熱費を支払い、住居費として家賃や住宅ローンを支払うといったように、月収の中からそれぞれに割り振っていることでしょう。それを生きている間のトータルで考えるのがライフプランです。

これまでの連載では、ご夫婦で互いの夢や希望を共有してくださいと書きましたが、ライフプランはこの夢や希望を実現するために、現実の収入をどのように配分するかを考えます。その際に大切なのが、優先順位なのです。

持っている「夢」に優先順位を付ける

例えば、このような希望を持っていたとします。

高級外車を買って、世界一周旅行もして、都内に一戸建てのマイホームを注文建築で建て、子どもは有名私立幼稚園に通わせて海外留学もさせたい。もちろん、老後の資金もためておきたい・・・。

収入には限度というものがあります。よほどの資産家か高給取りでなければ、これではお金がいくらあっても足りません。一般のサラリーマンにとっては宝くじに当選でもしないかぎり、これらすべての希望を叶えるのは無理です。

だからといって、何もしないでいたら夢も希望も一つも叶いません。そのために夢や希望に優先順位を付け、上から優先的に叶えるべくプランを考えていきます。

[図表]保険はオーダーメイドで自分に合わせる