●国内企業の決算発表がほぼ終了、21年度は前年度の反動という側面もあり、2ケタの増収増益。

●22年度の業績は増収、営業利益は増益の見方が示されたが、経常利益と純利益は減益予想。

●予想の目線が低い分、潜在的な上方修正余地は大きく不安材料解消時の株価上昇余地も大。

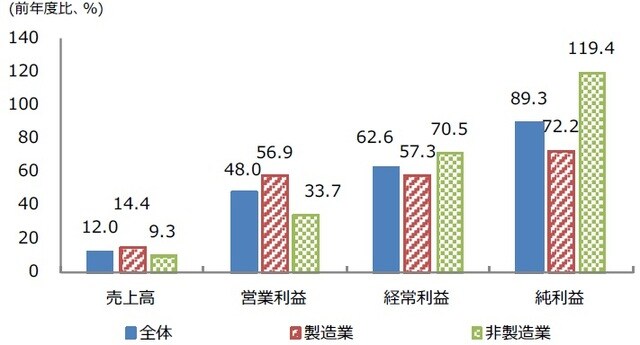

国内企業の決算発表がほぼ終了、21年度は前年度の反動という側面もあり、2ケタの増収増益

東証株価指数(TOPIX)を構成する3月期決算企業(金融とソフトバンクグループを除く)のうち、5月16日時点までに決算発表を終えた企業は1,300社を超えました。決算発表の進捗率は、企業数ベースで99%を超え、決算発表はほぼ終了したといえます。そこで、今回のレポートでは、集計データに基づき、2021年度の本決算を総括し、2022年度の業績予想の傾向を確認します。

はじめに、2021年度の本決算の実績を確認すると、前年度比で売上高は12.0%増、営業利益は48.0%増、経常利益は62.6%増、純利益は89.3%増という結果になりました(図表1)。2ケタの増収増益という好決算は、前年度の業績がコロナの感染拡大で大きく低迷した反動という側面もあります。製造業・非製造業の区分でも、そろって増収増益となり、とりわけ非製造業の経常利益、純利益が大きく伸びました。

(出所)QUICKなどのデータを基に三井住友DSアセットマネジメント作成

22年度の業績は増収、営業利益は増益の見方が示されたが、経常利益と純利益は減益予想

次に、2022年度の業績予想に目を向けます。業績予想を公表している企業について、入手できるデータに基づき集計したところ、前年度比で売上高は9.3%増、営業利益は4.9%増、経常利益は3.3%減、純利益は4.2%減という結果になりました(図表2)。このように、2022年度については、売上高と営業利益は1ケタ伸びる一方、経常利益と純利益は減益という見通しが示されました。

(出所)QUICKなどのデータを基に三井住友DSアセットマネジメント作成

さらに、業績予想を製造業・非製造業の区分でみると、製造業は、前年度比の売上高が9.8%増、営業利益は0.6%増、経常利益は4.9%減、純利益は3.4%減という数字になりました。これに対し、非製造業は、売上高が8.4%増、営業利益は14.5%増、経常利益は0.5%減、純利益は5.0%減でした。製造業・非製造業とも、増収および営業利益の増益、経常利益と純利益は減益の見通しで、全体予想と同じ傾向でした。

予想の目線が低い分、潜在的な上方修正余地は大きく不安材料解消時の株価上昇余地も大

市場では、2022年度の業績予想について、今回は控えめな内容になるとの見方が多かったのですが、実際に多くの企業が、かなり保守的な数字を出してきた印象です。ただ、世界的な物価の上昇、米国の金融引き締め、中国上海市で続く都市封鎖(ロックダウン)、ウクライナ情勢など、足元の不透明感の強い材料を踏まえると、企業が業績予想を慎重に策定するのは当然といえます。

決算発表はほぼ終了しましたが、日本株は個別物色の動きにとどまり、あく抜け感は出ませんでした。なお、弊社は米国のソフトランディングは可能で、上海市のロックダウンも5月末までに解除される公算が大きいと考えており、株式市場を取り巻く不透明感は、徐々に払拭されるとみています。年度初めの業績予想について、企業の目線が低い分、潜在的な業績予想の上方修正余地は大きく、株価の上昇余地も大きいと思われます。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『国内企業の昨年度決算の着地と今年度の業績予想【ストラテジストが解説】】』を参照)。

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト