●米利上げ幅への関心は依然高いが、FRBにはバランスシート縮小という強力な引き締め策がある。

●6月から始まるバランスシート縮小は、前回よりもかなり大幅かつ速いペースでの縮小が可能となる。

●バランスシート縮小の引き締め効果は大きいが、FF金利急騰の恐れもあり慎重なかじ取りになろう。

米利上げ幅への関心は依然高いが、FRBにはバランスシート縮小という強力な引き締め策がある

米連邦準備制度理事会(FRB)のパウエル議長は5月4日、米連邦公開市場委員会(FOMC)後の記者会見において、0.75%の利上げは積極的な議論をしていないと発言しました。FOMC直前、フェデラルファンド(FF)金利先物市場では、6月に0.75%の利上げが実施されるとの予想が3割強に達していましたが、パウエル議長の発言を受け、0.75%予想は大きく後退しています。

足元のFF金利先物市場では、6月、7月、9月に0.5%ずつ利上げが行われるとの見方が優勢となっていますが、市場のインフレ懸念は依然として根強く、今後の物価動向次第では、再び0.75%の利上げ予想が増えることも考えられます。なお、インフレ懸念が強まると、利上げ幅に目が行きがちですが、FRBには利上げよりも強力な、バランスシートの縮小という金融引き締め策があります。

6月から始まるバランスシート縮小は、前回よりもかなり大幅かつ速いペースでの縮小が可能となる

前回のバランスシート縮小は、2017年10月から2019年9月までの1年11ヵ月、実施されました。2017年6月にはバランスシート縮小の原則と方針が公表され、縮小の上限額は図表1の通りに設定されました。すなわち、財務省証券と政府機関債、住宅ローン担保証券(MBS)の合計で、当初は月100億ドル、3ヵ月毎に増額され、最終的に月500億ドルという内容でした。

(出所)FRBの資料、Bloombergのデータを基に三井住友DSアセットマネジメント作成

一方、今回のバランスシート縮小は、5月4日に計画が公表され、6月1日から開始されます。縮小の上限額は、財務省証券と政府機関債、MBSの合計で、当初は475億ドル、3ヵ月後には一気に倍増し、950億ドルという内容です(図表1)。前回のバランスシート縮小計画と比べてみると、今回はかなり大幅かつ速いペースでの縮小が可能になるということが分かります。

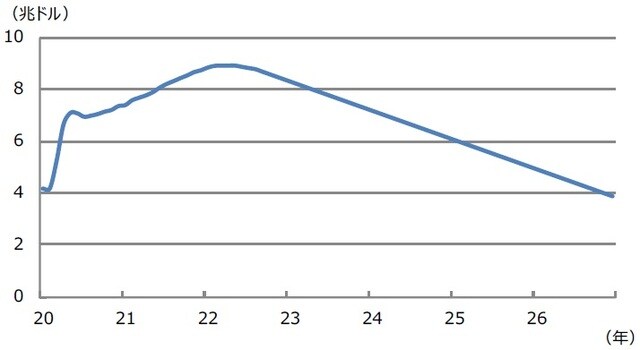

バランスシート縮小の引き締め効果は大きいが、FF金利急騰の恐れもあり慎重なかじ取りになろう

ただ、今回の計画通りに進めても、バランスシートの水準が、量的緩和の再開前(約4.2兆ドル)に戻るには、約4年3ヵ月かかる見通しです(図表2)。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

なお、バランスシートの縮小で、超過準備(金融機関がFRBに預け入れ義務のある所要準備を超える余剰資金、FRBが付利)は減少します。その結果、超過準備が潤沢な金融機関は市場に資金を出し渋り、そうでない金融機関は資金の調達意欲が強いため、金利は上昇しやすくなります。

このように、バランスシートの縮小は、十分に金融引き締め効果があることから、この先、インフレ懸念が再燃しても、一段の大幅利上げ予想は、それほど必要ないと思われます。ただ、バランスシート縮小の金融引き締め効果は非常に強力で、前回はFF金利が急騰したことを受け、FRBは縮小を終了し、短期国債の購入を再開したという経緯があります。そのため、今回のバランスシート縮小は、慎重なかじ取りになるとみています。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『FRBが持つ「利上げよりも強力な引き締め策」とは【ストラテジストが解説】』を参照)。

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト