●5月18日の米国株は、低調な小売り決算を嫌気し大幅安、ダウとS&P500は年初来安値更新。

●小売決算は消費への影響も心配させる内容、市場に大幅利上げで米景気失速の懸念が強まる。

●ただ市場には自律調整機能があり、弊社は米経済のソフトランディングと米国株の持ち直しを予想。

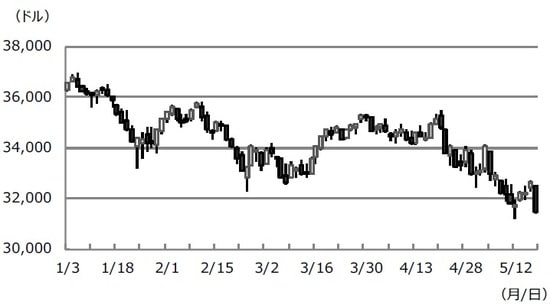

5月18日の米国株は、低調な小売り決算を嫌気し大幅安、ダウとS&P500は年初来安値更新

5月18日の米国株式市場では主要株価指数が大幅安の展開となりました。ダウ工業株30種平均は、前日比1,164ドル52セント(3.6%)安の31,490ドル07セントで取引を終え、12日につけた終値ベースでの年初来安値を更新しました(図表1)。また、S&P500種株価指数とナスダック総合株価指数も、それぞれ前日比4.0%安、4.7%安となり、S&P500種株価指数はダウ平均と同じく12日の年初来安値更新となりました。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

今回の株安は、米小売り企業の低調な決算が強く影響したとみられます。小売り大手ターゲットは5月18日、2022年2-4月期決算を発表し、売上高は市場予想を上回ったものの、人件費や輸送コストの増加などで大幅減益となり、通期の利益予想を下方修正しました。前日には最大手のウォルマートも通期の利益予想を引き下げていたことから、5月18日は米小売り各社に広く売りが波及しました。

小売決算は消費への影響も心配させる内容、市場に大幅利上げで米景気失速の懸念が強まる

このような動きを踏まえると、米国経済に対する市場の考え方が変化しつつあるように思われます。これまでは、「ワクチン接種が進み、米国経済の活動が再開」→「需要が急回復した一方、人手不足などで供給が追いつかず、物価が上昇」→「大幅利上げによるインフレ抑制が急務」との見方が主流でした。その結果、米利上げの織り込みが進み、米長期金利の上昇とドル高・円安が進行するなか、米国株は不安定な動きとなりました。

今回の小売り大手の決算で、インフレに伴うコスト増は、企業業績にとってかなりの重しになっていることが改めて確認されました。コスト増加分が価格に転嫁されれば、消費行動に影響が及び、その状況下での大幅利上げは、個人消費を冷え込ませる恐れもあります。そのため、「大幅利上げによるインフレ抑制が急務」という市場の考えは、「大幅利上げで米景気が失速するのではないか」との懸念に傾きつつあるように見受けられます。

ただ市場には自律調整機能があり、弊社は米経済のソフトランディングと米国株の持ち直しを予想

実際、5月18日は米国株が大きく下げたほか、米10年国債利回りが低下し、為替市場では、日本円や米ドルが対主要通貨で上昇するなど、景気の先行き不安時などにみられる、典型的なリスクオフ(回避)の反応となりました。ただ、金融市場には自律的な調整機能があります。景気先行き不安が強まれば、過度な利上げの織り込みが後退し、長期金利は一段と水準を切り下げる展開が予想されます。

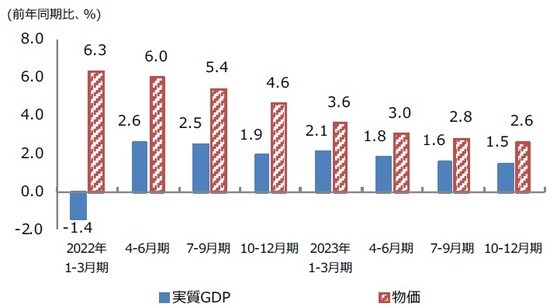

株価にとって、過度な利上げの織り込みの後退は好材料ですが、景気先行き不安が解消されるまで、株価の不安定な動きは続くとみられます。なお、この先、原油価格が安定し、米経済指標で物価の伸び鈍化と経済活動の底堅さが確認されるという基本シナリオのもと、弊社は米国経済のソフトランディング(軟着陸)を想定しており(図表2)、また、年末にかけて米国株の持ち直しを見込んでいます。

2022年1-3月期は実績。物価は個人消費支出(PCE)物価指数。

(出所)米商務省、労働省、Bloombergのデータを基に三井住友DSアセットマネジメント作成

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米国株が「大幅安」となった背景を探る 【ストラテジストが解説】』を参照)。

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト