●4月の米CPIでは、総合指数とコア指数の上昇率が、前年比、前月比ともに市場予想を上回った。

●ダウ平均など米主要3指数はCPIを受けて年初来安値を更新、インフレ懸念は依然として根強い。

●ただCPIは額面ほど強くなく期待インフレ率も安定、株式市場は次第に落ち着きを取り戻すとみる。

4月の米CPIでは、総合指数とコア指数の上昇率が、前年比、前月比ともに市場予想を上回った

米労働省は5月11日、4月の消費者物価指数(CPI)を発表しました。前年同月比の上昇率は、総合指数が8.3%と、市場予想(8.1%)を上回ったものの、1981年12月以来の高水準となった3月の8.5%から低下しました。上昇率が前月から縮小したのは、8ヵ月ぶりです。また、食品とエネルギーを除くコア指数は6.2%と、同じく市場予想(6.0%)を上回ったものの、3月の6.5%から低下し、8ヵ月ぶりに上昇率が前月から縮小しました。

次に、前月比の上昇率を確認してみると、総合指数は0.3%と、市場予想(0.2%)を上回ったものの、3月の1.2%から大きく低下しました。一方、コア指数は0.6%と、市場予想(0.4%)を上回り、3月の0.3%から伸びが加速しました。このように、総合指数とコア指数の上昇率が、前年比、前月比とも市場予想を上回ったことから、期待されたほど、物価の落ち着きは確認されなかったということになります。

ダウ平均など米主要3指数はCPIを受けて年初来安値を更新、インフレ懸念は依然として根強い

CPIの結果を受け、米主要株価指数は下落で反応しました。ダウ工業株30種平均は、前日比326ドル63セント(1.0%)安の31,834ドル11セントで取引を終え、年初来安値を更新しました。また、S&P500種株価指数とナスダック総合株価指数も、それぞれ前日比1.7%安、3.2%安となり、そろって年初来安値を更新するなど、依然として根強いインフレ懸念がうかがえます。

ただ、改めてCPIの前月比の上昇率について詳細をみると(図表1)、食品が、乳製品や卵などの価格上昇などで、0.9%でしたが、エネルギーは、原油価格の上昇一服を主因に、マイナス2.7%でした。コア指数を構成する項目のうち、財は0.2%と、推計方法を変更した新車価格の上昇(1.1%)以外、総じて伸びは鈍化しました。サービスは0.7%で、航空代金の上振れに起因する輸送費の上昇(3.1%)以外、伸びは横ばいです。

ただCPIは額面ほど強くなく期待インフレ率も安定、株式市場は次第に落ち着きを取り戻すとみる

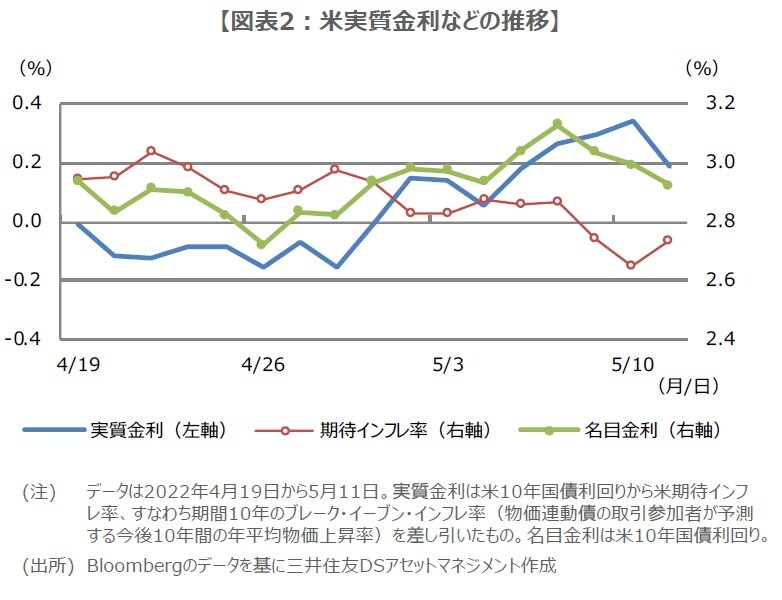

このように、CPIについて、特にコア指数の前月比上昇率は、額面の0.6%ほど強くないように思われます。なお、米国では足元、実質金利の上昇、期待インフレ率の低下、名目金利の低下、という動きがみられます(図表2)。一般に、実質金利の上昇は、金融政策が引き締めに向かうという市場の見方を反映したもので、期待インフレ率と名目金利の低下は、金融引き締めでインフレは抑制されるという見方を反映したものと解釈されます。

したがって、今回のCPIの詳細と、米実質金利などの動きを踏まえると、昨日の米国株の下落は、やや行き過ぎのように思われます。株式市場の根強いインフレ懸念を払拭するには、少なくとも今後発表される5月分、6月分のCPIを待つことになります。なお、弊社はコア指数について、これから前月比で伸びが鈍化する月も出始め、前年比では下落傾向が始まったとみており、株式市場は徐々に落ち着きを取り戻すと考えています。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『「米4月CPI」を受けた株式市場の反応と今後の展望【ストラテジストが解説】』を参照)。

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト