●米国株の不安定な動きの背景にあるのは、根強いインフレ懸念と中国景気の減速に対する警戒。

●インフレの主な原因は、コロナ禍での供給制約と、経済制裁によるロシア産資源の供給不安定化。

●多くの国が利上げを実施、効果の浸透に時間はかかるが、インフレは次第に落ち着く公算が大きい。

米国株の不安定な動きの背景にあるのは、根強いインフレ懸念と中国景気の減速に対する警戒

米国株式市場は不安定な動きが続いており、5月9日の主要株価指数は大幅安の展開となりました。ダウ工業株30種平均は、前日比653ドル67セント(2.0%)安の32,245ドル70セントで取引を終え、3月8日以来、約2カ月ぶりに年初来安値を更新しました。また、S&P500種株価指数とナスダック総合株価指数も、それぞれ前日比3.2%安、4.3%安となり、そろって5月6日につけた年初来安値を更新しました。

株安の背景には、根強いインフレ懸念があり、市場では米連邦準備制度理事会(FRB)がインフレ抑制に手間取り、最終的に大幅利上げに追い込まれるとの声も聞かれます。また、中国では、上海市の都市封鎖(ロックダウン)など、新型コロナウイルスの感染者を徹底的に抑え込む「ゼロコロナ」政策が行われているため、それによる中国景気の減速と、世界経済への波及に対する警戒も強まっています。

インフレの主な原因は、コロナ禍での供給制約と、経済制裁によるロシア産資源の供給不安定化

インフレは、米国のみならず、世界的な問題となっていますが、今局面では、①コロナの影響と、②ウクライナ情勢の悪化、によるところが大きいと考えられます。①は、いわゆる「供給制約」による需給のひっ迫です。つまり、コロナ禍での景気対策により、各国の経済活動が再開し、需要が回復する一方、人手不足や物流停滞の解消が遅れ、供給が追いつかないという状況です。

②は、西側諸国のロシアへの経済制裁による、ロシア産原油や天然ガスの供給不安定化です。WTI原油先物価格は、前述の各国の経済活動再開を受け、昨年からすでに上昇傾向にありました。今年に入り、ロシアが2月24日にウクライナへの侵攻を開始すると、WTI原油先物価格は急騰し、3月7日には一時1バレル=130ドル50セントの高値をつけ、足元でもおおむね100ドル台での推移が続いています。

多くの国が利上げを実施、効果の浸透に時間はかかるが、インフレは次第に落ち着く公算が大きい

こうしたなか、主要国の多くの中央銀行は利上げに踏み切っており(図表1)、これらの行動は、時間の経過とともに、需要の抑制と物価の安定に効果を発揮すると思われます。需要が広く抑制されれば、①に関しては、人手不足や物流停滞の解消が多少遅れても、供給制約による需給ひっ迫は改善が見込まれます。また、②に関しては、原油や天然ガスの需給も緩和が期待されます。

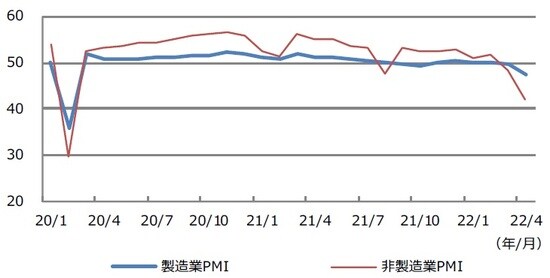

なお、原油と天然ガスの消費大国である中国の景況感が足元で悪化しており(図表2)、これも資源需給緩和の一因となり得ます。ただ、弊社では中国景気が大きく冷え込むリスクは今のところ限定的とみています。一般に、金融政策の効果が浸透するまでには、半年から1年ほどの時間を要するとされるため、市場のインフレ懸念は理解できますが、世界的に需要は抑制方向にあり、インフレは次第に落ち着く公算が大きいと考えています。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『株式市場の懸念材料を整理する【ストラテジストが解説】』を参照)。

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト