自己資金は物件価格の1割くらいが適当

アパート経営において自己資金は物件価格の1割くらいを用意できるとまず問題はありません。その根拠はいくつかありますが、言うまでもなく、自己資金が多いほど借入金の支払利息は少なくて済みます。典型的なモデルを使って「自己資金利回り」と「年間実収入」の関係を確認してみましょう。数字はすべて、実際のものに近い設定です。

自己資金利回りとは、自身が投資した金額の何%を1年間で回収できるか、です。また、年間実収入とは家賃収入と共益費収入の総額からローン返済や税金などの経費を差し引いた純利益になります。

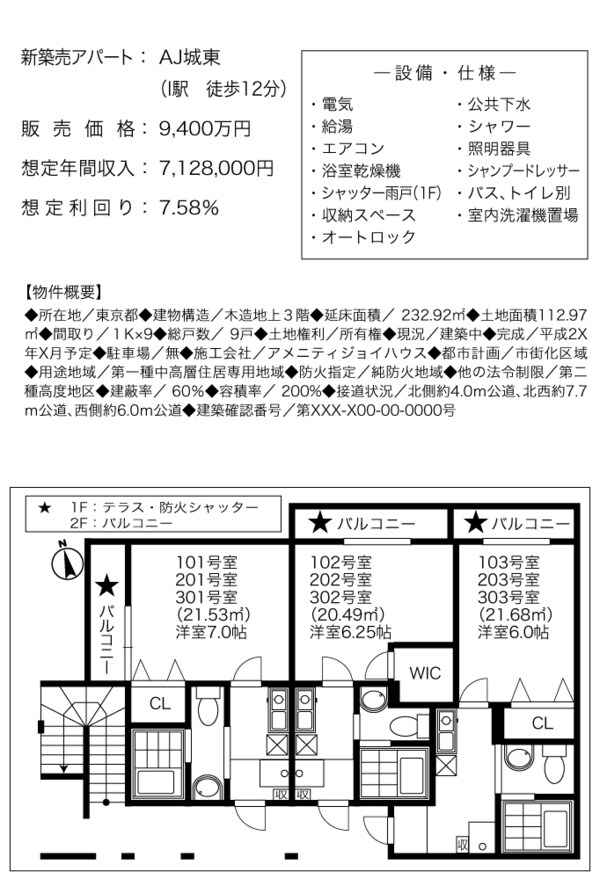

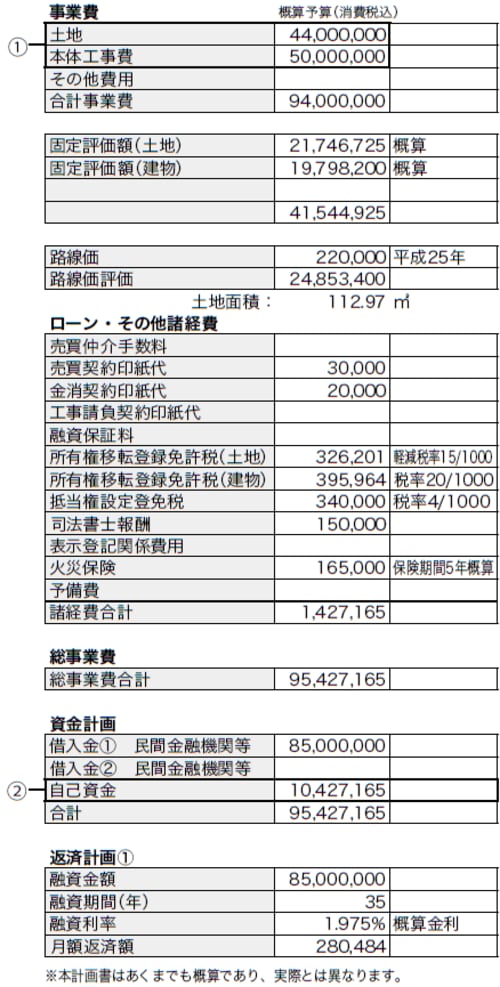

図1.2を見て下さい。ここにJR東京駅から電車で約20分の城東エリアで、駅から徒歩12分の木造アパートの概算収支計画書があります。図2の概算収支計画書の左上、「事業費」のところを見て下さい。この新築木造アパートの土地の価格は4400万円、建物の価格は5000万円で合計9400万円の物件です[①]。

さらに左下の「資金計画」を見て下さい。この物件を購入する際の自己資金[②]を物件価格の1割プラス諸経費の約1042.7万円として、入居率100%とした際の年間実収入296万8211円[③]でシミュレーションすると、自己資金利回りは28.47%[④]となります。年間実収入は約297万円ですから、ほぼ4年で自己資金を回収し、その後の年間実収入は本当の意味で年収約300万円アップという考えが成り立ちます。

【図1 ケース 木造3階建てアパートAJ城東(城東エリア)】

【図2 新築アパートAJ城東 概算収支計画書】

「ならば全額ローンにしてしまえば、自己資金利回りは100%だから最高じゃないか」。自己資金を投入することなく安定収入が入るのですから、そういう考え方もあるでしょう。

しかし、頭金ゼロの場合はそれだけ毎年のローン返済が多くなるため、年間実収入が少なくなります。仮に収支計画書上で100万円程度にしてしまうと、空室や金利の変動といった想定外の事態が発生すれば赤字になる可能性があります。

また、頭金ゼロにすれば年間実収入が少ないだけでなく、それだけ多くの金利がコストになるので投資効率が悪くなってしまいます。目標である年間300万円の年収アップ、そして定年時点での5000万円の貯蓄は難しくなるでしょう。

そもそも頭金ゼロでは、融資してくれる金融機関が極端に減ってしまいます。そのため私は、適正な自己資金利回りを20%から30%と設定しています。できるだけ早期の自己資金回収とできるだけ多くの年間実収入のバランスを加味すると、このパーセンテージがベストだと思うからです。この自己資金利回り20%から30%を実現するための頭金の金額を、現在のローン金利などを考慮して計算すると大体物件価格の1割になるのです。

より大きな利益が取れる「部屋数の多い物件」を選ぶ

この1割という割合は、金融機関が審査を通すおおよその目安になります。たとえば8000万円を借りるには、最低1割である800万円があるのが理想です。

30、40代のサラリーマンが頭金として捻出できる上限金額も、この800万円から1000万円といったところではないでしょうか。

先にも書いたように、アパート経営はレバレッジ効果が高く、安定性の高い投資です。できるだけ多くの資金によってより良い立地、より部屋数の多い物件を購入した方が多くの利益を生みます。

東京圏の木造アパートを建てる場合、サラリーマンが物件購入にあてる資金の目安は、自己資金にプラス借入金のトータルで9000万円前後といったところがベストでしょう。あるいは、もう少し抑えれば、良い物件が見つかれば6000万円前後からも始めることはできます。

9000万円程度で考えると、立地は東京圏内の駅から徒歩10 分程度の想定で、40坪前後の土地に3階建て9戸のアパートが建てられます。6000万円なら30坪前後の土地に3階建て6戸のアパートを相場として捉えてください。

部屋数で割れば両方とも1000万円ですが、できればやはり9000万円で9戸の物件を購入したいところです。単純に6部屋よりも9部屋の方が収益は増えます。