景気落ち込みは軽微だが「リスクシナリオ」にも注視を

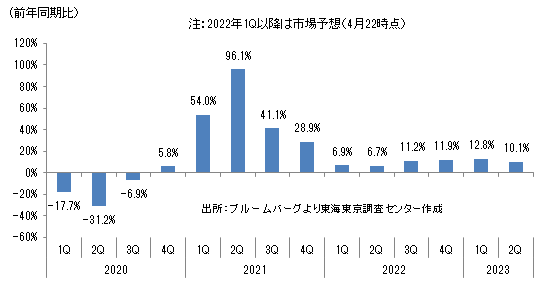

S&P500の四半期毎の市場の業績見通しをみると、年後半から来年前半にかけては前年比で10%を超えるEPS成長が期待されている[図表2]。

市場のコンセンサスでは年後半から来年前半の景気の落ち込みは軽微であり、その後、本格的な業績相場に移行することで株価は上昇するとの見方が根強いとみられる。

一方、足元ではFRBが本来、業績相場の局面で実施するはずの利上げのペースが遅くなってしまっている(インフレは一時的との見方や新型コロナからの力強い景気回復を優先し、業績相場での利上げの開始時期を先送りしてしまったリスクがある)ことに加え、

実際にその水準まで利上げしなくても、ドットチャートやFRBの高官の発言なども踏まえながら市場の織り込みが進んでおり、実質的な引き締めと同じような効果がもたらされる「逆金融相場」やその後の「中間反騰」の局面にあるとの市場の見方もある。

仮にそうした局面であった場合、年後半から来年前半にかけてリセッションを想起させるような本格的な「逆業績相場」への移行による株価の調整リスクもあろう。

前回も取り上げたが、金の視点から考えると、足元の原油を含めたコモディティ価格の上昇・高止まり等を背景としたFRBによるオーバーキルリスクに加え、ロシアへの経済制裁強化を受けたグローバル経済の減速・失速が先行きの米実質長期金利に下方圧力をもたらすリスクシナリオの可能性も残っている。

月次ベースの金価格と米長短金利差の推移をみると過去、逆イールド(短期金利が長期金利の水準を上回る状態を指し、先行きの景気後退のシグナルとして捉えられることも多い)が発生した後、米長短金利差が拡大する過程で金価格が堅調に推移するといった経験則も見受けられる。

株式市場の参加者の見方やサインが正しいのか、それとも債券、コモディティ市場の参加者の見方やサインが正しいのか……また、年後半から来年前半にかけてのリスクシナリオが顕在化するのか、否かに引き続き注目したい。

なお、マーケットが大きく荒れた1~3月期に良好なパフォーマンスをたたき出した「グローバルマクロ」や「CTA」型のヘッジファンド戦略のリスク・リターンが年後半から来年前半にかけて一段と高まるのか否か、ポートフォリオ運用においては、ダウンサイドリスク抑制型の管理を年後半において強化するのか、それともソフトパッチ(景気の回復過程で一時的に成長が鈍化する踊り場)による軽めのリスク資産の調整を想定し、高ベータ・ハイグロース株戦略で次の業績相場の上昇局面に積極的に追随するスタンスをとるのかどうか)の視点等も意識して今後の投資に臨んでいきたい。

※本記事は2022年4月29日の取材に基づき作成しています。

中村 貴司

東海東京調査センター

投資戦略部 シニアストラテジスト(オルタナティブ投資戦略担当)

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較