本ニューズレターは、2022年4月14日までに入手した情報に基づいて執筆しております。

1. 市場制度ワーキング・グループ等の提言

2021年6月18日に公表された「金融審議会 市場制度ワーキング・グループ 第二次報告―コロナ後を見据えた魅力ある資本市場の構築に向けて―」※1では、成長資金の供給のあり方等に関する提言が取りまとめられていましたが、その中には成長資金の円滑な供給に資するものとして特定投資家制度の見直しに関する種々の提言も含まれていました。また、日本証券業協会(以下「日証協」)は、2021年6月15日に、非上場株式取引制度の課題・改善策について取りまとめた「『非上場株式の発行・流通市場の活性化に関する検討懇談会』報告書~新規・成長企業へのリスクマネー供給の拡大に向けて~」※2を公表し、その中でも特定投資家私募の制度整備や特定投資家に対する店頭有価証券の投資勧誘規制の緩和等の特定投資家制度に関する提言が含まれていました。

※1 https://www.fsa.go.jp/singi/singi_kinyu/tosin/20210618.html。同報告のポイントについては2021年6月24日付けのニューズレター(https://www.nishimura.com/ja/newsletters/finance-law_210624.html)をご参照ください。

※2 https://www.jsda.or.jp/about/kaigi/jisyukisei/gijigaiyou/hijojokon.html

近時、これらの提言を踏まえた制度の見直しが進められており、その具体的な内容が明らかになってきています。本稿では、改めて特定投資家制度の概要を説明した上で、特定投資家に関わる制度改正の動向について解説します。

なお、筆者は市場制度ワーキング・グループ(以下「市場制度WG」)及び非上場株式の発行・流通市場の活性化に関する検討懇談会のメンバーを務めていますが、本稿の意見に亘る部分は筆者の私見であり、これらの会議体やその他の組織の見解を示すものではないことを申し添えます。

2. 特定投資家制度

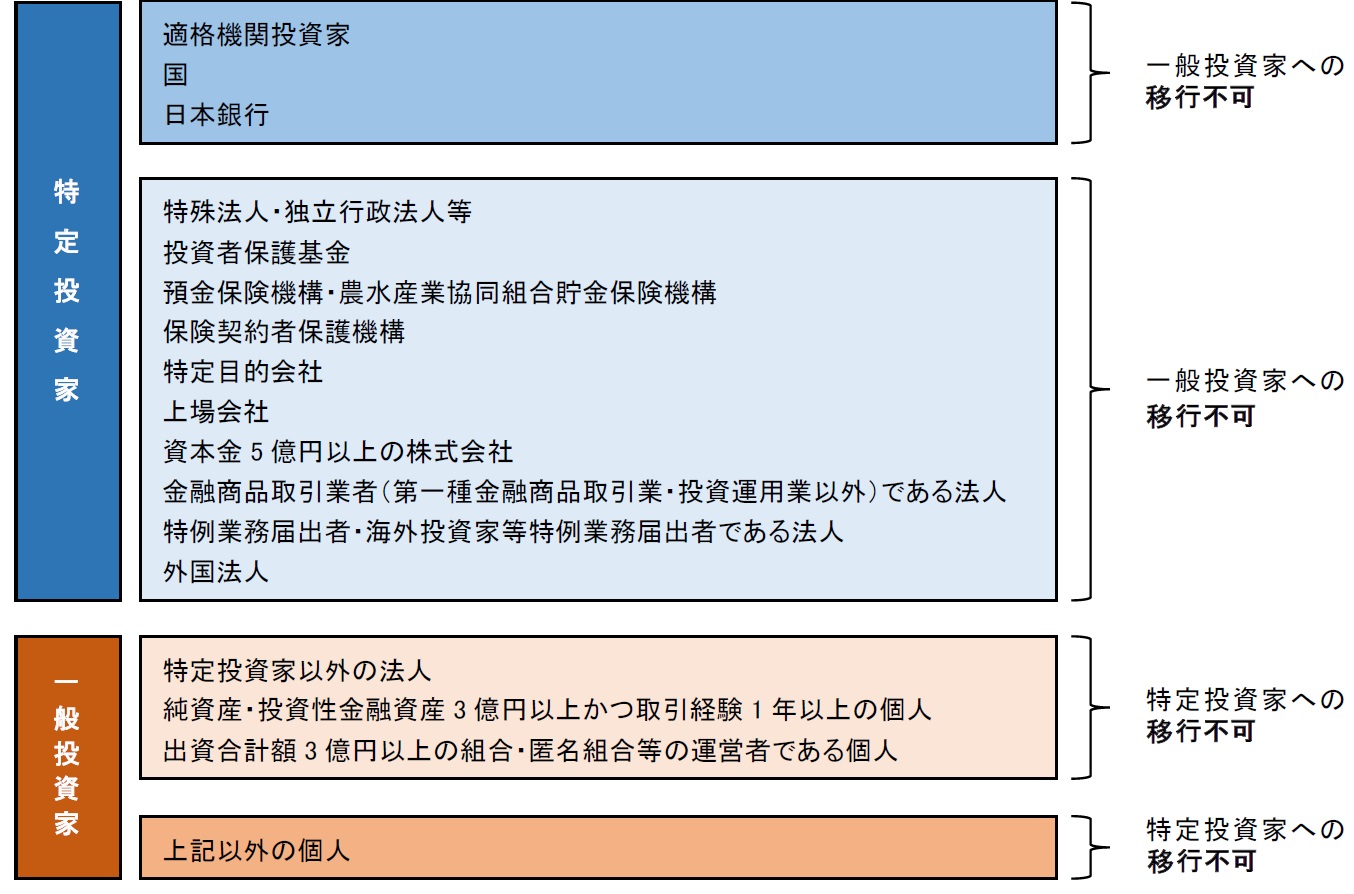

金融商品取引法(以下「金商法」)は、リスク管理能力及びリスク許容度の高いプロ投資家を「特定投資家」と位置付け(金商法2条31項)、金融商品取引業者等が特定投資家を顧客とする場合に一定の行為規制の適用が除外されたり、特定投資家向けの取引の枠組みが設けられていたりします。

一定の特定投資家は申出により一般投資家として、一定の一般投資家は申出により特定投資家として、それぞれ取り扱われることが可能となっており、投資家は、①一般投資家に移行できない特定投資家、②一般投資家に移行可能な特定投資家、③特定投資家に移行可能な一般投資家、④特定投資家に移行できない一般投資家の4つの類型に分けられます(金商法2条31項、34条の2第1項、34条の3第1項、34条の4第1項、金融商品取引法第二条に規定する定義に関する内閣府令23条、金融商品取引業等に関する内閣府令(以下「金商業等府令」)61条、62条)。本稿の執筆時点で、各類型の含まれる投資家の範囲は図表1のとおりです。

3. 個人の特定投資家の要件の弾力化等

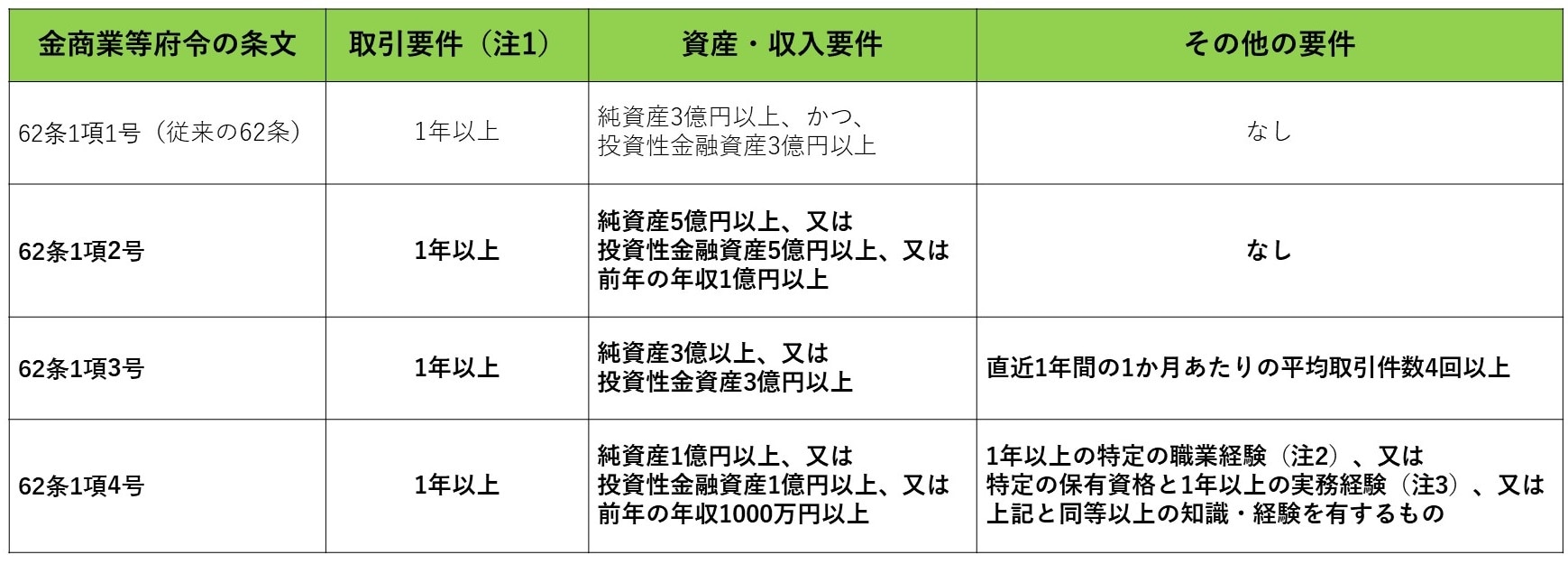

金融庁は2022年4月1日に特定投資家に移行可能な個人の要件等を見直すことを内容とする金商業等府令の改正案を公表し、同年5月1日までの期間、パブリックコメントの手続を行っています※3。この改正案に従って金商業等府令の改正がなされた場合、特定投資家に移行可能な個人※4は概要図表2のようになります※5。

※3 https://www.fsa.go.jp/news/r3/shouken/20220401/20220401.html

※4 図表1のとおり、出資合計額3億円以上の組合・匿名組合等の運営者である個人も特定投資家に移行可能ですが(金商法34条の4第1項1号)、改正の対象となっていないため捨象しています。

※5 以下の内容は改正案の内容であり、最終的な金商業等府令の改正内容は変動する可能性があることにご留意ください。

この改正は2022年半ばを目処に施行されるものと見込まれます。

注1 移行の申出を行った金融商品取引業者等との取引経験だけが基準となっていたものが、他の金融商品取引業者等との取引経験も考慮することが可能とされています。※6

注2 金融機関業務/経済学・経営学に関する教職・研究職

注3 証券アナリスト/証券外務員(1種・2種)/1級・2級FP技能士/中小企業診断士

※6 現行は「当該金融商品取引業者等」との間で金融商品取引契約を締結した日が起算点とされているのが(金商業等府令62条3号)、「金融商品取引業者等」との間で金融商品取引契約を締結した日が起算点とされています。