●日本株の現物、先物とも売買代金比率の高い海外投資家の動向には常に市場の関心が集まる。

●今年の日経平均とTOPIXはともに3月9日まで下落基調が続き、その後は急速に値を戻す展開。

●3月9日以降の動きは海外投資家の先物売買が主導か、国内決算発表後も先物の動きに注目。

日本株の現物、先物とも売買代金比率の高い海外投資家の動向には常に市場の関心が集まる

東京証券取引所と大阪取引所は毎週第4営業日に、投資部門別売買状況を公表しています。投資部門は自己と委託に区分されており、自己は証券会社が自己勘定で行う取引、委託は証券会社が法人や個人などから委託注文を受けて行う取引です。委託は顧客別に、法人、個人、海外投資家、証券会社に分類されます。このうち、海外投資家の売買代金は、全体に占める割合が高く、その動向は常に市場の注目を集めています。

投資部門別の売買代金比率について、2021年の実績は図表1の通りです。現物の売買代金(東京・名古屋2市場、1部、2部と新興企業向け市場の売買代金合計)では、海外投資家の比率が58.2%と最大で、個人投資家の21.6%がこれに続きます。先物の売買代金(日経225先物、日経225mini、TOPIX先物、ミニTOPIX先物の売買代金合計)では、やはり海外投資家の比率が73.0%と最大で、個人投資家の11.8%がこれに続きます。

今年の日経平均とTOPIXはともに3月9日まで下落基調が続き、その後は急速に値を戻す展開

次に、年明け以降、足元までの海外投資家の売買状況が、日本株の方向性にどのような影響を与えたのか、検証します。まず、日経平均株価の動きを確認すると、年初から水準を切り下げる展開となり、1月第4週(1月27日)まで下落した後、いったん反発しました。ただ、上昇は長続きせず、2月第2週(2月10日)に戻り高値をつけた後、再び下落に転じ、3月第2週(3月9日)に年初来安値をつけました。

しかしながら、その後は急速に値を戻し、昨年末からの下落率は3月9日時点で-14.2%に達していましたが、4月19日時点では-6.3%まで縮小しました。一方、TOPIXについて、年初からの値動きは、日経平均株価とほぼ同じ推移となりました。TOPIXの昨年末からの下落率は3月9日時点で-11.7%に達していましたが、4月19日時点では-4.9%まで縮小しました。

3月9日以降の動きは海外投資家の先物売買が主導か、国内決算発表後も先物の動きに注目

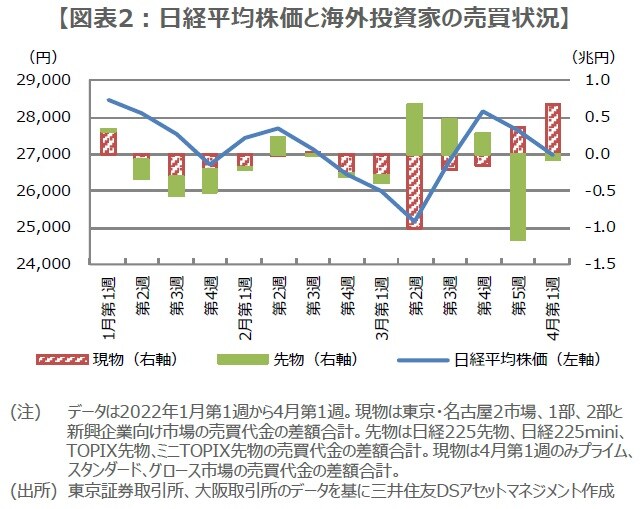

次に、海外投資家の売買状況を確認します。図表2は、現物と先物について、週間ベースの売買状況を示したものです。期間は1月第1週(1月4日~7日)から4月第1週(4月4日~8日)までとしています。これをみると、日経平均株価について(TOPIXも同様)、「年初からの下落→その後の小反発→一段の下落→急反発」という方向性には、海外投資家の売り越し、買い越しが大きく影響していることが分かります。

なお、3月第2週以降、現物と先物で売り越しと買い越しの方向が逆になっているのは大変興味深いところです。この点を踏まえると、3月9日に年初来安値をつけた後の日経平均株価およびTOPIXの動きは、海外投資家の先物売買が主導した公算が大きいと推測されます。来週から国内企業の決算発表が本格化しますが、日本株の方向性を考える上では、海外投資家による先物の売買状況も、引き続き注目材料です。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『海外勢の「日本株」投資動向【ストラテジストが解説】』を参照)。

(2022年4月20日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト