会社の数字は外部と内部の2面から読むことができる

「数字を読む」ことの重要性はわかったとして、具体的にどのような方法で数字を読めばよいのでしょうか。

おそらく一般的に「数字が読める」とは、数字を分析し、その結果の意味するところが理解できる、ということを示す場合が多いのではないでしょうか。たとえば、「利益率○○%の会社は、同業他社と比較して数字が低いので仕入がうまくいっていないのだろう」などという見方です。この場合、「数字を解釈する」という表現もできるかと思います。

本連載では若干突っ込んで、「そもそも解釈の対象となる数字は正しいのか」という点もふまえ、「数字を読む」という言い方をします。先ほどの例でいえば、「そもそも利益率○○%の算定の根拠となった数字自体正しいのか? 『おかしな数字』は含まれていないのか」ということです。

つまり、正しい数字を所与のものとするのではなく、その示された数字自体が「おかしな数字」ではないのか、という見方です。まずは、「数字を解釈する」という点も重視しつつ、「数字を読む」にはどうすればよいか、ということを考えてみましょう。

会社の決算の数字を読むというとき、上場会社であれば、有価証券報告書を読むのがもっとも情報量としては多いでしょう。しかし、会社外部の人には、試算表や会計帳簿というものは見ることができません。そこで、ここでは、入手できる情報量の差を考慮し、

●会社外部から数字を読む

●会社内部から数字を読む

の2つに分けて考えてみましょう。もちろん、会社内部の人であれば、外部からの数字の読み方と内部からの数字の読み方の両方が可能になります。

前期の数値と比較して「おかしな数字」を発見

①会社外部から数字を読む

外部からといっても、かなりの数字・情報を有価証券報告書等から得ることができます。その際に、数字を読む方法のひとつとしては、「前期数値と比較する」という方法があります。

1.前期数値から何がかわったか?――前期比較

前期数値と比較するというのはとてもシンプルですが、重要な分析方法です。前期比較を行うことで「おかしな数字」を発見することもできます。

前期比較を行う際には、

●著増減している勘定科目はないか

●勘定科目間で増減に不整合はないか

●そもそも増減していないことがおかしくないか

といった点について、特に注意する必要があります。たとえば、

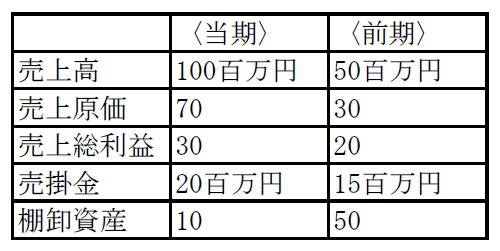

を見たとき、まず前期と比較して当期の数字は「おかしな数字」だな、と感じるわけです。売上が倍になっている背景には何があるのだろう、と考えなければなりません。

次はこのように見ます。

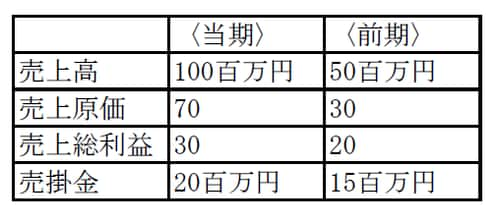

売上高に対応する売上原価の前期比較を行います。すると、売上高が倍増したのに対し、売上原価は2倍以上になっているのがわかります。売上高から売上原価を引くと売上総利益になり、売上総利益を売上高で割ると売上高総利益率になりますので、これを前期比較すると、40%から30%に下がっていることがわかります。

【売上高総利益率の計算式】

●前期

売上総利益20百万円÷売上高50百万円=40%

●当期

売上総利益30百万円÷売上高100百万円=30%

売上高が倍増し、売上高総利益率が下がっているのはどういうことでしょうか。この問題意識をもって数字を読むことが、「おかしな数字」を見抜くのに不可欠な基本姿勢となります。

この例の数字を読むと、「粗利(売上総利益のこと。一般的によく使われる言い方。荒利とも書く)の低いモノが、前期に比べると多く売れたのではないか」ということが推測されます。

ここでさらに別の勘定科目の数字を見ます。

売上高が倍増しましたが、売掛金は2倍までは増加していません。前期に比べ、早く現金預金にかわったと考えられます。売掛金が現金預金に変わるタイミングを決めていることといえば、それは取引先との決済条件です。決済条件がよい取引先への売上が増えたのか、既存の取引先に対する決済条件がよくなったのかはわかりませんが、いずれにせよ決済条件には着目すべきでしょう。

これを指数として分析しようとすると、回転期間分析が適当だと考えられます。売掛金残高を1か月の平均売上高で割ると何か月分の売上高分が売掛金残高として残っているかがわかります。計算すると、前期は3.6か月、当期は2.4か月となっています。

【売掛金回転期間の計算式】

●前期

売掛金残高15百万円/売上高50百万円÷12か月=3.6か月

●当期

売掛金残高20百万円/売上高100百万円÷12か月=2.4か月

売掛金の回転期間が1か月というのは、たとえば今月売掛金が計上され翌月末入金して売掛金残高がなくなるということを意味します。決済条件でいえば、「月末締め翌月末入金」です。2か月となると、決済条件は、「月末締め翌々月入金」となります。3月決算の会社を考えてみると、回転期間が1か月であれば、3月に売掛金として計上されたものが残高として残っているということになりますし、2か月であれば、2月と3月に売掛金として計上されたものが残高として残っているということをイメージできればよいでしょう。

もし、ここ数年において平均的な決済条件が「月末締め翌々月入金」であった場合、前期の売掛金の回転期間3.6か月はおかしいと思わなければいけません。平均的な決済条件に変更がないにもかかわらず、前期の回転期間が長いということは、滞留していた売掛金が多かったのか、それとも決算月に売上が集中したため期末の売掛金残高が増加したのか、調べる必要があるということです。

ここでまたさらに別の勘定科目の数字を見ます。

棚卸資産を前期比較すると、大幅に減少しています。前期に残っていた在庫が当期売れたのは明らかです(全部売れたかどうかまではわかりませんが)。

では、前期残っていた在庫の利益率は低かったのでしょうか、それとも当期に売却した在庫の利益率が低かったのでしょうか。また、当期に在庫残高が減少したのは、仕入、もしくは製造が追いつかなかったことが原因でしょうか。それともこの製商品の販売見込みがなくなったため、あえて仕入、もしくは製造を控えたのでしょうか。

数値の比較をするだけで、これだけ多くのことを推測することができます。

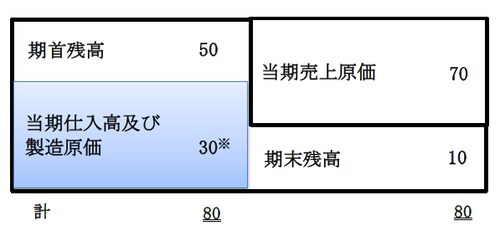

【前期の在庫と当期の売上原価・在庫から当期の仕入高もしくは製造原価を算定する】

当期の仕入高・製造原価30百万円

=期末棚卸資産残高10百万円+当期売上原価70百万円-期首棚卸資産残高50百万円

【当期の棚卸資産勘定】