決算月の売上の伸びは「押し込み販売」の可能性も

前回に引き続き、会社内部から数字を読む方法について見ていきます。

(3)決算月は他月と比較し異常がないか

たとえば3月決算において、毎月安定的に発生している項目であっても、決算月(3月)にだけ発生が増減するようなこともあります。この場合、その増減理由を正確に把握しておく必要があります。逆に本来、決算月で増減するはずの項目が増減していない場合も、その理由を調べておくことが必要です。

なぜなら、決算月の著増減については、収益の繰上処理(本来、当期の収益ではないものを当期に繰上計上すること)や費用の繰延処理(本来、当期の費用であるものを翌期に計上を先送りすること)といった不正や誤謬が考えられるため、他月との比較において十分な留意が必要となるからです。

さまざまな会社の月次推移データを見ると、決算月に売上が伸び、翌月減少する、という傾向が見られることがあります。これは決算月ということで営業が努力するとか、購入する側も予算消化の調整でまとめ買いするためとか、いろいろと原因は考えられます。

ただここで気を付けなければいけないのは、本当に営業の努力により売上が伸び、その反動として翌月売上が減少しているのかどうかということです。営業の努力による売上は、実需を伴う売上と考えられます。そのため、販売した製商品が返品されたり、売掛金が回収されなかったり、といったリスクは、ほとんどないと考えてよいでしょう。

しかし、営業の努力ではなく、得意先の努力(負担)による売上、すなわち「押し込み販売」である場合、決算月の売上の伸びは妥当なものといえるのでしょうか。こういったものについては、まさに粉飾の可能性も考慮しなければなりません。

ある会社で、代理店を通して製品を消費者へ販売するというビジネスを行っていました。この会社では、売上の月次推移を見ると、決算月になると販売が増加し、翌月減少するという傾向が顕著に表れていました。そこで疑いが出てきたのは、代理店に対し「押し込み販売」がないか、ということです。

筆者はこの傾向の原因を探るべく、営業担当部長へヒアリングを行いました。すると、決算月に販売が増加するのは、特別値引セールを行うためだ、ということが容易に判明しました。毎年決算月にセールを行うため、代理店でも決算月にまとめて仕入れ、翌月は仕入を減らすのであろうということでした。筆者は営業部長に「翌月売上が減少するのであれば、結局、年間で見れば売上増にはさほど影響していないのではないですか」と聞いたところ、「まあ、慣習みたいなものですよ」との回答でした。

決算月に集中して販売努力をするということは、ビジネスの泄界ではよくある話です。しかし、これが行き過ぎると、翌期(翌月)の売上を早期計上したということにならないか、という点には十分留意する必要があります。無理な値引による売上増加は、実需を伴わない売上であるということになり、売上高を過大計上したとみなされる可能性があるからです。

売上の「早期計上」がないかを確認

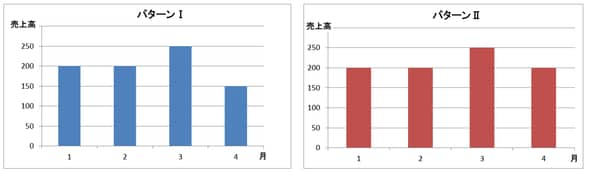

下記の図表を見てください。

【図表】売上高月次推移表

3月決算の会社の売上高推移を一部グラフにしたもので、パターンIとパターンⅡがあります。どちらも3月までの推移は同じですが、違うのは翌年度の4月の売上高です。パターンIでは、他の月に比べ3月の売上高は50だけ大きく、翌年度の4月の売上高は、その50だけ少なくなっているように見えます。

一方、パターンⅡでは、3月の売上高が50伸びていますが、翌年度の4月の売上高は通常月ほどの売上高となっています。あなたなら、どちらのパターンの売上高推移に「おかしな数字」が紛れ込んでいると推測しますか。

おわかりのように、まずパターンIの売上高推移には注意しなければいけません。翌年度の4月の売上高を3月に取り込んでいないかどうか(売上の早期計上がないかどうか)、確認する必要があります。

では、パターンⅡは「おかしな数字」が含まれていることはないでしょうか。答えは、パターンⅡのケースでも、同様に翌年度の4月の売上高を3月に取り込んでいないか、注意する必要があります。それは、もしかすると翌年度の4月の売上高が思いのほか増加したことで、その増加分を3月に付け替えたいと考える経営者や経理責任者もいるかもしれないからです。

売上高推移に注意しなければならないことはわかりましたが、それではどのように調べていけばよいのでしょうか。たとえば出荷基準で売上計上している場合、出荷の事実が4月であるにもかかわらず、3月の売上として計上されているならば、これはまさしく粉飾です(出荷伝票を確認すればわかります)。

営業責任者などにもヒアリングして信憑性をチェック

では、本当は4月の売上として出荷する予定のものを、3月中に実際に出荷して売上を増やそうとする、上記事例のような場合は何をどのように確認すればよいのでしょうか。

この場合、出荷伝票を見ても実際に3月に出荷していますから、3月の売上として当然と考えられます。しかし、経営者や営業責任者、経理責任者にヒアリングすることにより、「その売上に無理があるかどうか」を知るきっかけを得ることができます。

重要なことは、「キチンとした契約書に基づいた売上である」「入金が実際にあった売上である」といっても、売上を多く見せたいとする粉飾の意図があれば、必ずしもその月に計上された売上が妥当であるという話にはならないということです。こうした「経済実態を重視する」という会計的な考え方は、非常に重要な点でもあり、「何が経済実態か」という点においてもっとも難しい点でもあるといえます。

この「経済実態」をどうすれば正確につかむことができるのか、ということについて、もっとも関心が高いのは経営者のはずです。結局「経済実態」を正確に表現していない「無理な売上計上」は、市場ニーズを正確につかんで将来に生かさなければならない経営にとっても望ましくないはずです。経営者のみならず経理に携わる者にとってはこの考え方を忘れてはいけません。

先ほどの事例の続きですが、結局会社は決算月の特別値引セールを縮小しました。決算月で売上高が増加しても翌年度でその分売上高が減少し、決算年度を通して考えると、値引分を賄えるほど売上高はかわらないためです。また無理に決算月の売上高を増加させてもそれが実需によるものなのかの判断が困難となり、経営判断を誤る可能性が出てくるというのが結論でした。

POINT

「数字を読む」上でまず基本となることは、数値比較である。数値比較には、前期比較、月次推移比較、予算実績比較がある。