年金額は「繰り下げ受給」でアップする

FIREで年金が減ってしまうことへの対策の1つが、「年金繰り下げ受給制度」の活用です。

公的年金の受給開始時期は原則65歳と決められていますが、希望すれば受取開始年齢を自由に選ぶことも可能です。65歳より前に年金を受け取り始めることを「繰り上げ受給」、65歳よりも後に受け取り始めることを「繰り下げ受給」といいます。

繰り上げ受給をすると年金額が減額される一方で、繰り下げ受給をすると年金額は増額されます。そのため、FIREによって年金額が減ることが気になる人は、年金の繰り下げ受給を駆使することで年金額を増やすことを検討してみてもよいでしょう。

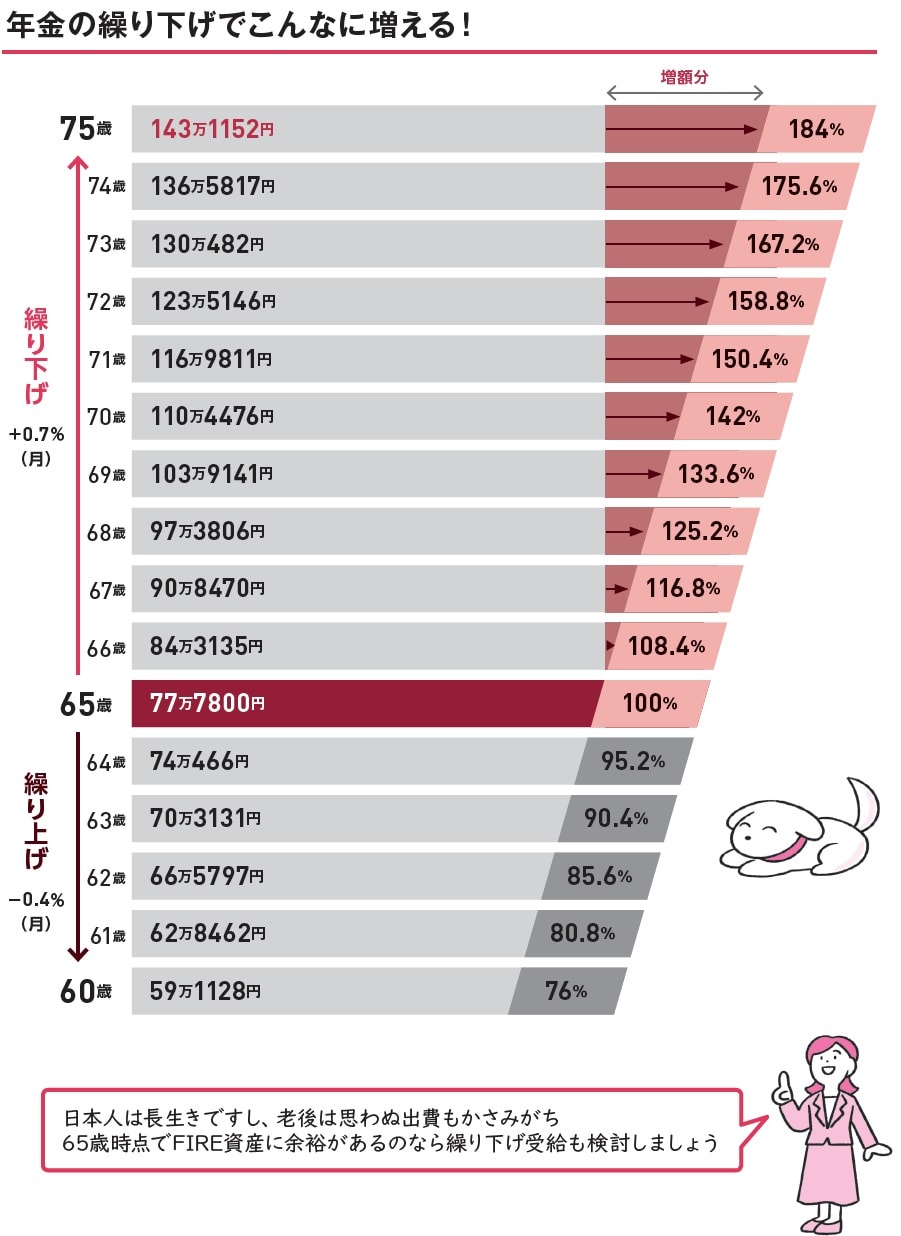

75歳まで繰り下げると年金額は「84%」増額できる

現行の繰り下げ受給の上限は70歳ですが、2022年4月から75歳まで引き上げられます。毎月の増額率は+0.7%で、上限の75歳まで繰り下げた場合には、65歳で受給する場合と比べて年金額が84%増額されます。

たとえば、65歳から受給した場合の年金額が77万8000円の人が、75歳まで受給を繰り下げた場合、その受給額は143万1152円にアップします。

なお、老齢基礎年金と老齢厚生年金は両方を同時に繰り下げすることも、どちらか一方だけを繰り下げることも可能です。そのため、老齢厚生年金は65歳から受給し、老齢基礎年金のみ75歳まで繰り下げるなど、自分の資産状況に応じて柔軟に活用できます。

年金額の小数点以下は四捨五入

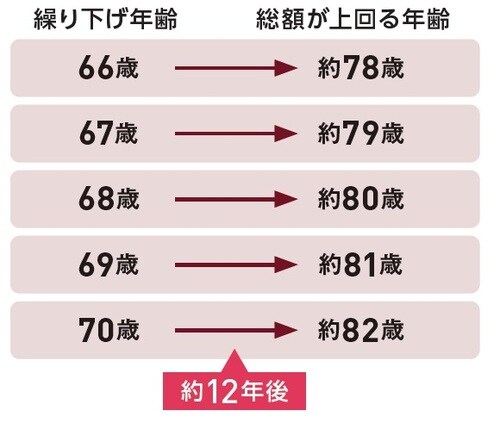

★ 繰り下げの損益分岐点に注意! ★

年金を繰り下げる場合には、損益分岐点に注意。70歳まで受給開始を繰り下げた場合は、損益分岐年齢が81歳10ヵ月。それ以前に亡くなってしまうと、65歳から受給した場合よりも受給総額が少なくなります。

頼藤 太希

株式会社 Money & You 代表取締役

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】