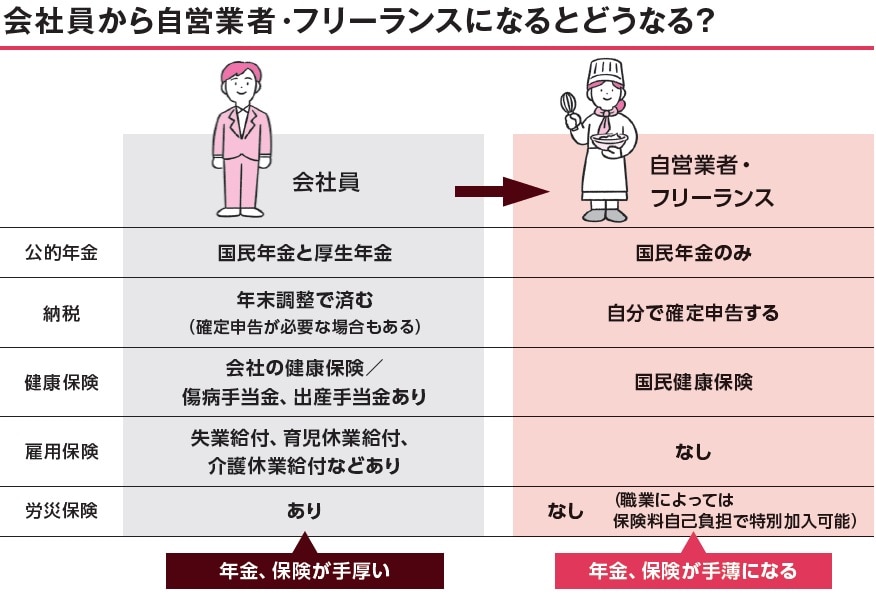

公的年金が手薄な「自営業者&フリー」のための制度

サイドFIREをして会社を退職後に自営業者やフリーランスになる場合、加入できるのは国民年金だけになります。厚生年金からは離脱するため65歳以降にもらえる年金額は減ってしまいます。

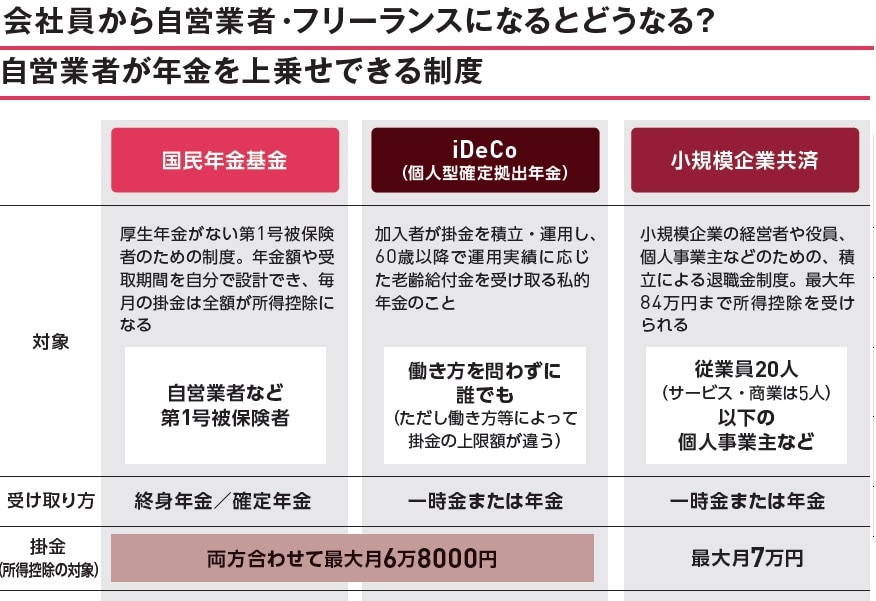

そこで検討したいのが、「国民年金基金」や「小規模企業共済」など、公的年金の不足を補う目的で作られた、自営業者やフリーランスのための仕組みの利用です。

制度の特徴を理解し、年金を着実に確保しよう

国民年金基金は、毎月の掛金が全額所得控除になる制度で、利回りは高くないものの、終身年金が基本で、老後はずっと一定額を受け取れます。

一方、似た制度である「iDeCo」は、運用によって受取額が変わり、受け取り期間も有期年金か一括です。掛金の上限は2つの制度を合わせて月6万8000円なので、より資産増加の期待ができるiDeCoを優先しながら、長生きに備えて国民年金基金を一部利用するのもよいでしょう。

小規模企業共済は、国民年金基金やiDeCoとは別に、月7万円までの掛金が全額所得控除になります。仕事を完全退職した時点で一時金として受け取れ、会社員の退職金のようにお金を使うこともできます(パート・アルバイトなどの雇用形態では利用不可)。

とくにサイドFIREの場合、65歳以降の年金収入がそれ以前の勤労収入と同等になる必要があるので、こういった制度を利用しながら年金をしっかり確保しましょう。

★ 自営業者が年金を増やせる「付加年金」とは? ★

第1号被保険者は、毎月の国民年金に400円をプラス(付加)するだけで年金額を増やすことができます。受取額は「付加保険料を納めた月数×200円」で、2年で元が取れる非常にお得な制度です。

頼藤 太希

株式会社 Money & You 代表取締役

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】