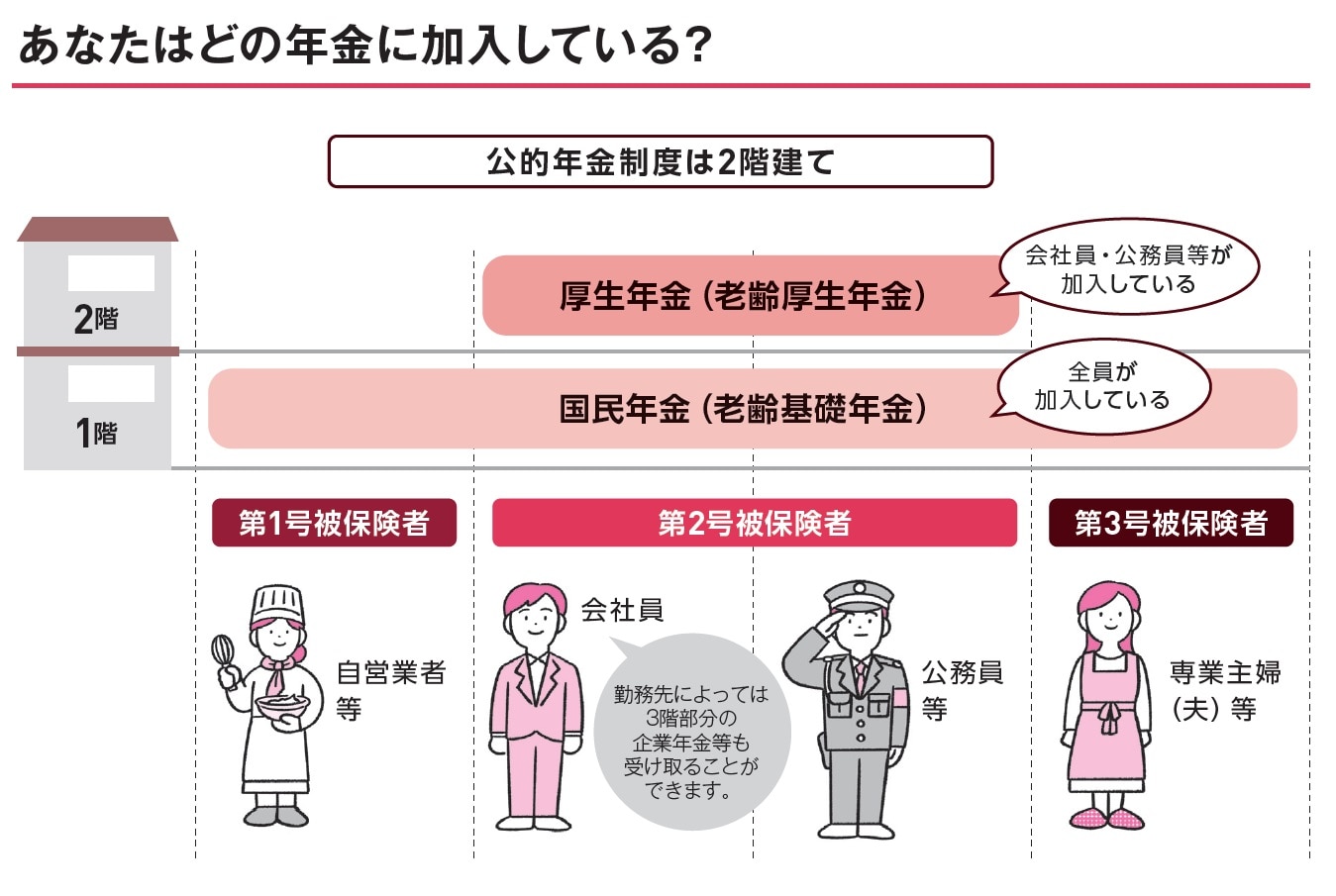

自分はどの年金が対象?「公的年金の仕組み」を確認

FIREの計画を立てる際に知っておきたいのが、生きている限り受け取り続けることができる公的年金制度の仕組みです。

公的年金制度は、20歳から60歳になるまでの40年間、日本に住む全員に加入が義務づけられています。2階建ての仕組みで、1階部分が「国民年金」、2階部分が「厚生年金」となっています。

年金加入者は、働き方などで被保険者区分が決められていて、区分によって受け取れる年金の種類も異なります。

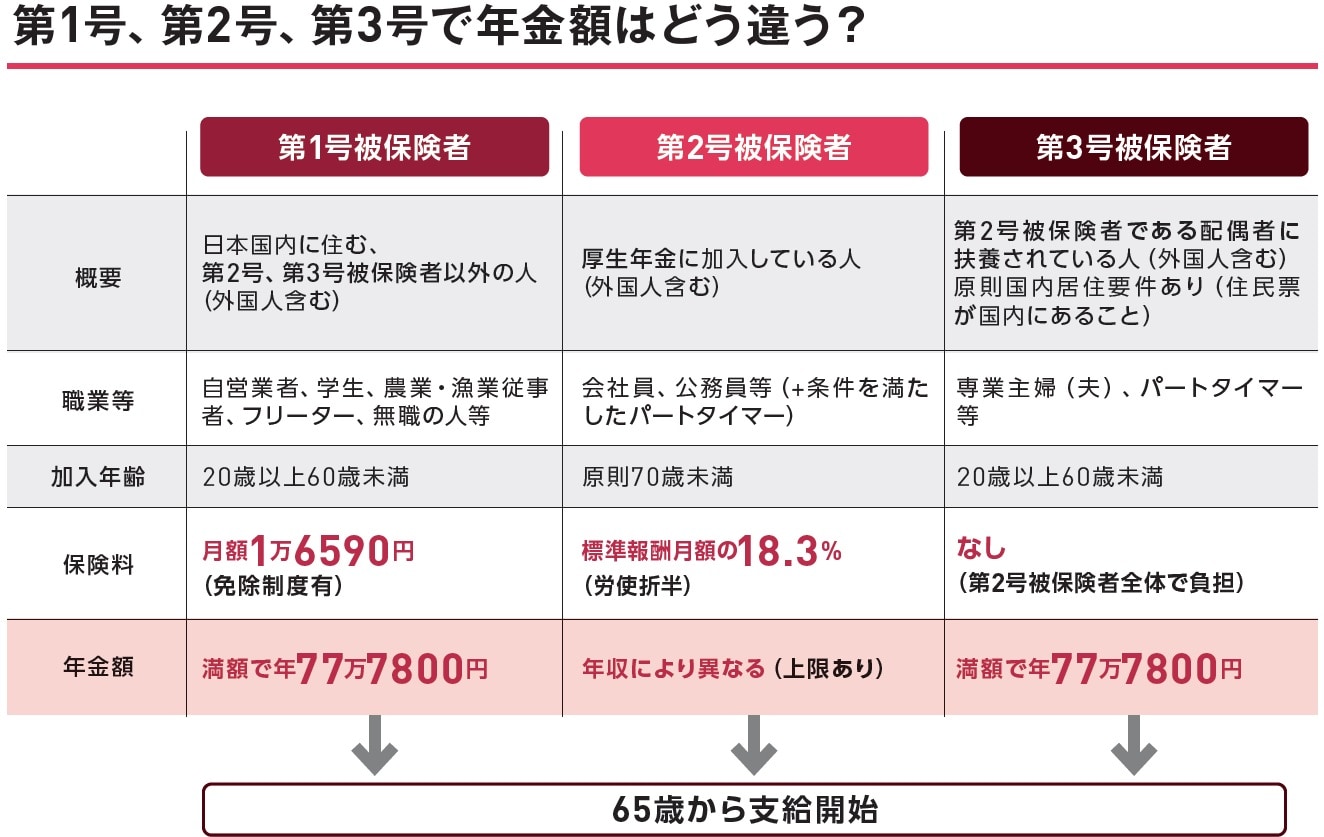

第1号被保険者に該当するのは、自営業やフリーランスなどです。月額1万6590円(令和4年度)の保険料を納めて国民年金に加入し、老齢基礎年金を受け取ります。

第2号被保険者に該当するのは、会社員や公務員などです。月給の約18%(半分は会社が負担)の保険料を納めて国民年金と厚生年金に加入し、老齢基礎年金に老齢厚生年金を上乗せした額を受け取ります。

第3号被保険者に該当するのは、第2号被保険者に扶養されている配偶者で、専業主婦(夫)などです。保険料の負担はありませんが、老後は老齢基礎年金を受け取ります。

金額の差はあるものの、年金は皆が受け取れる

つまり、働き方を問わず少なくとも老齢基礎年金は誰でも受け取れるわけです。仮にFIREして会社員からフリーランスになった場合、会社員時代に支払った保険料に応じた老齢厚生年金と、老齢基礎年金を合わせた額を毎月受け取ることができます。

★ ねんきんネットを利用しよう ★

「ねんきんネット」ではサイト上で最新の年金情報を確認できます。年金見込額試算ツールもあり、今後の働き方に合わせたシミュレーションができます。

頼藤 太希

株式会社 Money & You 代表取締役

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】