不労所得が生活費より多ければ「FIREできる」

FIREを実現するには、働かなくてもお金を得られる「不労所得」が必要です。簡単にいえば、不労所得が生活費よりも多ければ、FIREは実現できるのです。不労所得を得る方法はさまざまですが、特別なスキルなしで誰でも得られるのが、株などの投資の運用益です。

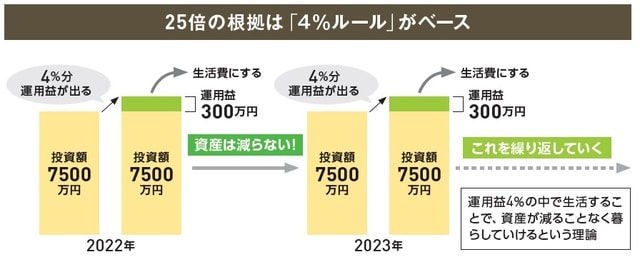

FIREに必要な金額は、「年間の生活費×25倍」で計算します。たとえば、年間300万円(月平均25万円)の生活費がかかる場合、FIREするために7500万円の投資額が必要となります。

これは、資産を年4%で運用し、かつ生活費も4%以内に収めれば資産が減らない「4%ルール」をベースとしたアメリカ発の計算方法です。

少し働いて収入を得る「サイドFIRE」が現実的

FIREに必要な資産が7500万円といわれても、普通の会社員ではその額を貯蓄することは難しいでしょう。節約に節約を重ね、長い年月をかけて資産を積み上げていく必要があります。

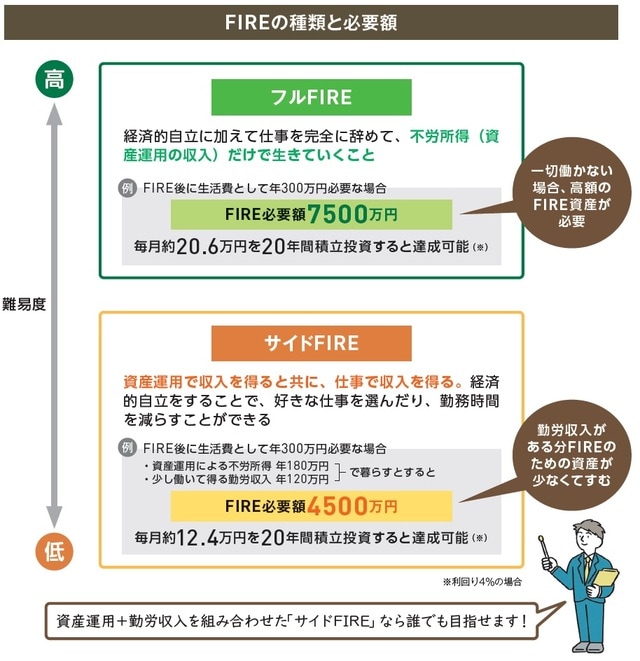

そこでおすすめしたいのが、「サイドFIRE」です。不労所得100%&完全リタイアで暮らす「フルFIRE」に対して、サイドFIREは不労所得を得ながら仕事でも収入を得るというセミリタイアスタイルのFIREです。

サイドFIREでは、不労所得と生活費の差額分を勤労収入で補います。FIRE用資産の目標額を自分で自由に設定できるため、普通の会社員でも、ぐっと手が届きやすくなるのです。

頼藤 太希

株式会社 Money & You 代表取締役

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】