FIREすると、年金額はいくら減る?

FIREを実践したとしても、一定の年金額は保証されます。しかし、会社員や公務員が早期リタイアした場合には、その時点で厚生年金から離脱することとなるため、将来受け取る老齢厚生年金額の減少は避けられません。

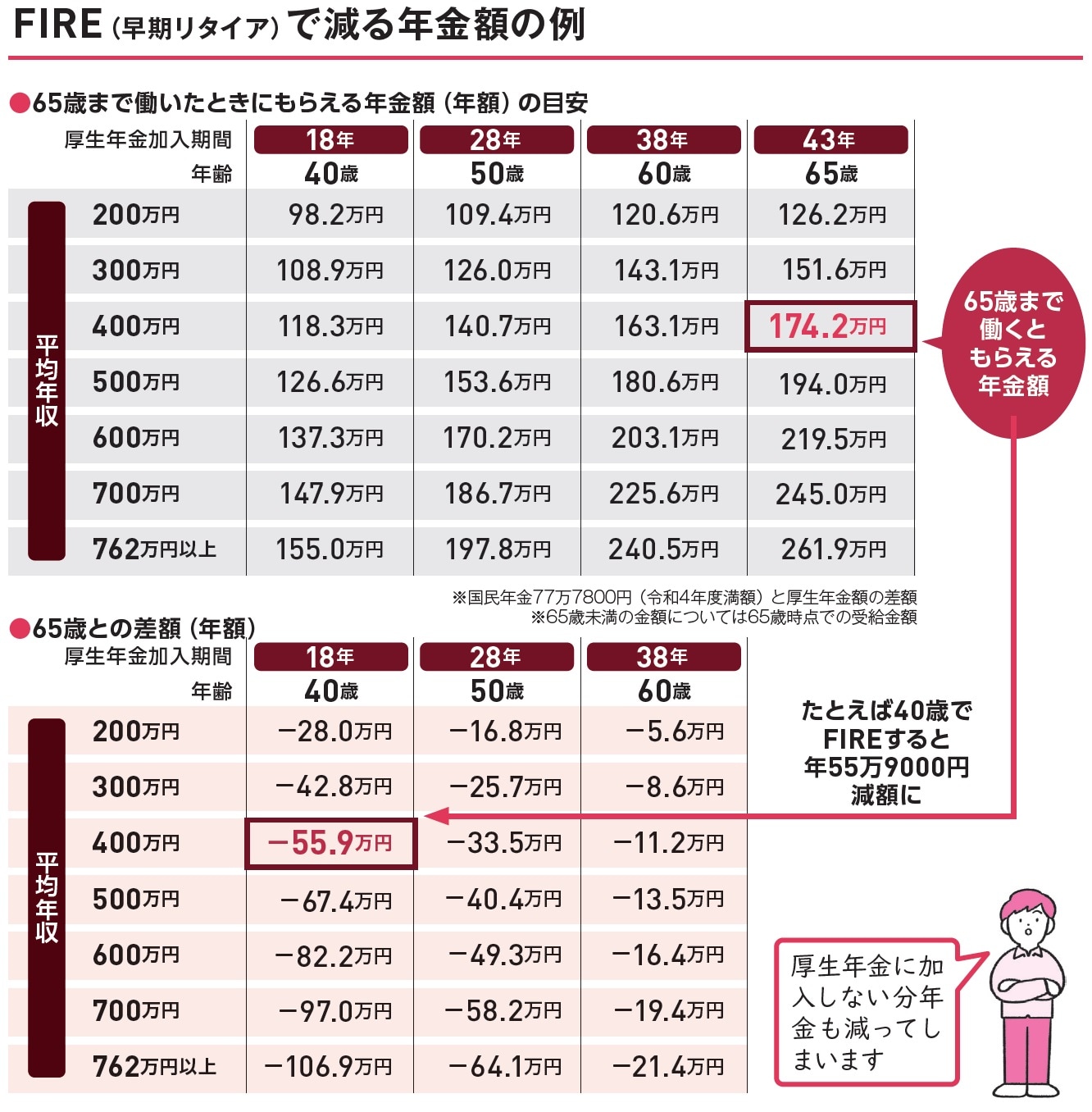

下記の図表は、23歳で厚生年金に加入した場合、FIREした年齢によって受け取れる年金額にどの程度の差が生じるのかを平均年収別で示したものです。

たとえば、平均年収400万円の人が65歳まで会社で働き続けた場合、年金額は年174万2000円です。それが、仮に同じ年収で40歳時にFIREした場合、受け取れる年金額が年55万9000円分も減り、受取額が年118万3000円まで減ってしまうことがわかります。

FIRE計画時には、必ず「年金受取額」の確認を

このように、会社員がFIREすると年金受取額が減ってしまいます。FIREの時期と年金受取額の減少をあらかじめ考慮した上で、FIRE資金を準備する必要があるわけです。

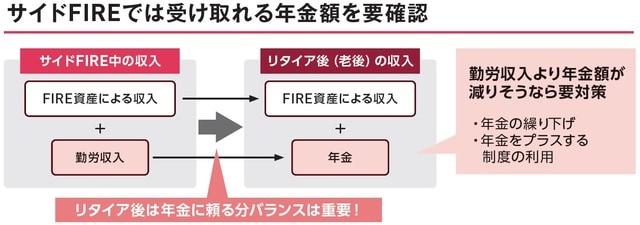

サイドFIREを目指している場合は、年金受取額が勤労収入と同等になりそうかを確認してください。もし老後資金が不足しそうであれば、事前に対策を練りましょう。

FIREしつつも年金減額のダメージを抑えたいなら、サイドFIREして少し働きながら、厚生年金に加入するのがおすすめです。条件を満たせばパートやアルバイトでも加入可能です。

★ 短時間労働者でも厚生年金に加入しやすくなる ★

2022年10月に社会保険が拡大し、より小さい事業規模、短期雇用でも、厚生年金に加入しやすくなります。

頼藤 太希

株式会社 Money & You 代表取締役

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】