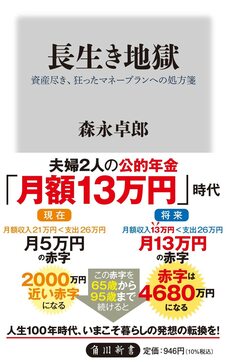

現行の仕組みだと、約30年後は「夫婦2人で月13万円」

話を元に戻そう。人口構造変化の要因だけに絞って、将来の年金給付を推計したのが、【図表】だ。

※資料:国立社会保障・人口問題研究所「日本の将来推計人口」平成29年推計

※出所:森永卓郎著『長生き地獄』(KADOKAWA)より

この推計で、やっていることは、きわめてシンプルだ。まず15〜64歳人口を現役世代、65歳以上人口を年金受給世代として、1人の受給世代を何人の現役世代で支えなければならないのかを計算する。ちなみに、2020年は2.05人の現役世代で1人の受給世代を支えている。それが2050年には1.32人の現役世代で1人の受給世代を支えることになる。支え手の数が42%減少するのだ。したがって、2050年の年金受給額は、現在よりも42%減少するという推計をしているのだ。

ちなみにスタート時点となる2020年の年金受給額は、モデル年金ではなく、厚生労働省「令和元年度厚生年金保険・国民年金事業の概況」に記載されている受給者平均年金月額の数字を採っている。具体的には、厚生年金が14万6162円、国民年金が5万6049円だ。合計すると20万2211円となり、モデル年金よりも1割ほど少なくなっている。

さて、結果をみると、夫婦2人の年金額は、いまから29年後の2050年で13万261円となっている。財政検証のケースⅥ(=経済も成長せず、高齢者の労働力率も上がらないという最も悲観的なケース)に基づく単純計算で算出された2052年の夫婦2人の年金月額の12万9000円とほぼ同じ水準だ。

つまり、いまからおよそ30年後には、夫婦2人の年金月額が13万円になるのだ。この数字はとても重要だ。月13万円という年金月額を基準に老後の生活設計をしなければならないからだ。

「現状の給付水準」を維持するのは極めて困難

■「現状程度の給付」を維持するには「年金制度の抜本改革」が必要だが…

このように、現行の仕組みを前提とする限り、これから公的年金の給付水準はどんどん下がっていく。しかし、日本政府は一貫して厚生年金の所得代替率50%以上を守るという約束をしてきた。つまり厚生年金の保険料を40年間納め続ければ、現役世代の手取り収入の50%以上の年金給付を保証すると言い続けてきたのだ。夫婦の年金13万円というのは、その約束を大きく裏切ることになる。だから、政府が今後年金制度の抜本改革を断行して、現状程度の年金が給付されるのではないかと期待する人もいるだろう。だが、それがとてつもなく困難であることを2021年9月の自民党総裁選が明らかにした。

自民党総裁選挙に立候補した河野太郎(こうのたろう)行革担当大臣(当時)は、選挙戦のなかで年金制度の抜本改革を提唱した。河野改革案は、基礎年金を全額消費税財源の最低保証年金に変えるとともに、積立方式の所得比例年金を導入することが柱だった。

河野氏の提案は、年金制度改革としては、理想を追求するものだ。税財源の最低保証年金を導入すれば、年金の未納期間があったとしても、一律の年金が受け取れるので、高齢期の貧困を抑制することができる。また、低所得者に大きな負担となっている月額1万6610円の国民年金保険料がなくなれば、低所得者の生活はすぐにでも改善する。

さらに、所得比例年金を積立方式に転換すれば、現状程度の年金が将来にわたってずっと確保できる。現在の厚生年金月額は14万6162円、国民年金は5万6049円だから、専業主婦世帯夫婦の年金月額は20万2211円となる。けっして大きな金額ではないが、質素に暮らせば、ギリギリ暮らせる年金給付だ。

ただ、河野氏の抜本改革案の最大の問題は、大きなコストがかかるということだ。自民党総裁選の討論会では、河野候補に「この年金制度改革を行うためには、どれだけの消費税率引き上げが必要なのか」という質問が集中し、河野候補は明確な回答ができなかった。それが、河野候補が総裁選に敗れた一つの原因になったのだ。

■「河野年金改革案」は消費税率を28%にしないと実現不可能

ただ、必要な消費税率の計算は容易だ。まず、最低保証年金の導入に関しては、基礎年金と国民年金の受給権者が3629万人だから、平均月額給付の5万6049円を一律支給するために年間24兆4000億円の財源が必要になる。これを消費税で賄うと、消費税は1%で2兆7000億円の税収があるから、消費税率を9%引き上げる必要がある。

もう一つの問題は、積立方式への転換だ。もともと日本の公的年金制度は、積立方式を目指していたが、高齢者への年金給付を優先するため、積立金を使い込んでしまった。現時点で積立不足は750兆円に及ぶとされている。この積立不足を例えば30年かけて解消しようとすると、年間の負担は25兆円だ。それを消費税増税で賄おうとすれば、消費税をやはり9%引き上げる必要がある。最低保証年金と合わせると、18%の引き上げ、つまり消費税率を28%にしないと、河野年金改革案は実現できないのだ。

年金改革のために消費税の税率を28%にするということへの国民的合意は得られないだろう。しかも消費税は、逆進性があり、低所得者ほど負担が大きい。低所得者のなかには、当然高齢者も含まれている。消費税財源の最低保証年金創設で、低所得者を救おうとして、消費税の大幅増税が、かえって低所得者の生活を追い詰めることになってしまうのだ。

結局、年金制度の抜本改革は不可能で、今後ずるずると年金が減っていき、30年後には夫婦2人で月額13万円しか年金がもらえなくなるというのが、現時点で最もあり得るシナリオになっているのだ。