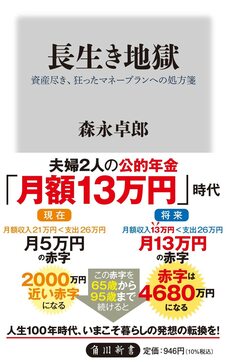

【関連記事】平均手取り「22万円」…2022年4月以降に日本人を襲う「辛い現実」

大前提として「老後生活費」はいくら必要?

■平均寿命で考えると「途中で資金が尽きる」リスク大

老後の生活設計をするための一番基本となる数字は、何歳まで生きるのかという余命の数字だ。ただし、自分の余命を知ることはとても難しい。人間はいつまで生きるのか、誰にも分からないからだ。平均寿命で考えればよいという考え方もある。2020年の日本人の平均寿命は男性が81.64歳、女性は87.74歳だから、男性は82歳、女性は88歳まで生きると考えておけばよいという意見だ。

しかし、それはとてもリスクが高い考え方だ。まず平均寿命というのは、0歳時点の平均余命だから、老後を考える際の平均余命ではない。例えば、現在、65歳の時点で男性の11%、女性の5%がすでに亡くなっている。65歳まで生き残った「強い」人は、そこからさらに長生きするのだ。2020年で65歳男性の平均余命は19.93年、65歳女性の平均余命は24.82年だ。つまり65歳まで生き残った人は、平均寿命よりも男性で3.29歳、女性で2.08歳長生きするのだ。

さらに問題がある。平均寿命や平均余命は、あくまでも平均であって、それよりも長生きする人が当然たくさんいるのだ。平均余命までのつもりで老後資金を使い果たしてしまったら、その後の生活が立ちいかなくなってしまう。

そこで考えないといけないのが、生き残る確率がどれだけあるのかということだ。

■老後の人生設計は「105歳まで生き残る」前提で考えなければならない

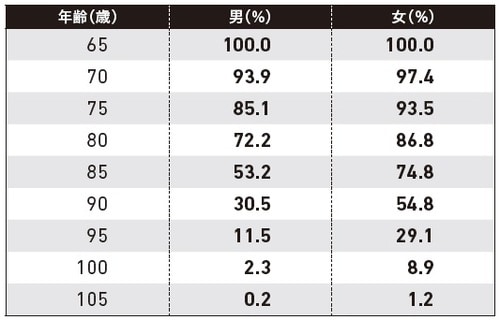

図表1は、65歳まで生き残った人が、年齢ごとに何%生き残っているのかを整理したものだ。

85歳まで生き残る確率は、男性で53%、女性で75%だから、少なくとも20年間は老後生活が続くと考えてよい。問題は、その先だ。95歳まで生き残る確率は、男性12%、女性29%だから、この年齢まで生き残ることも、やはり想定しないといけない。そのくらいの確率のことは、日常茶飯事で起きるからだ。

実は統計的検定では、1%有意、5%有意という基準がよく用いられる。確率1%以下のことは起きない、あるいは確率5%以下のことは起きないという前提を置いて、判断をするのだ。

この基準でみると、生き残る確率が5%以下になる年齢は、男性が98歳、女性が102歳だ。一方、生き残る確率が1%以下になる年齢は、男性の場合102歳だが、女性は105歳でも1%以下にならない。統計的検定では、5%有意よりも1%有意のほうが、ずっと多く使われている。だから、老後の人生設計は105歳まで生き残る前提で考えなければならない。老後は40年間ということになるのだ。

■生活費「年間300万円」なら老後40年分で「1億2000万円」必要

40年間の生活資金を65歳の時点ですべて貯蓄しておくことは、現実問題として不可能だ。例えば、年間300万円の生活費が必要だとして、40年分だと1億2000万円という、とてつもない金額が必要になるからだ。

だから、生き残るリスクに対応するために一番重要になるのが、公的年金ということになる。年金は、どれだけ長生きしても、受け取り続けることができるからだ。しかし、その公的年金の将来の受給額について、ほとんどの国民が不安を持っている。それは、当然の話だ。いまの日本の公的年金制度は、「賦課方式」で運営されている。賦課方式というのは、現役世代が納めた年金保険料をその時点の高齢者で山分けするシステムだ。少子化の進展で、保険料を納める現役世代が減少していく一方で、年金を受け取る高齢者の数は増えていくのだから、年金受給額が減少していくのは当然のことなのだ。それでは、年金は今後、どれだけ減っていくのだろうか。