【関連記事】夫婦で「月13万円」に減額…公的年金の「恐ろしい未来」 (経済アナリストが解説)

2021年の年金改定…「給付額0.1%削減」の真相

■消費税アップにより実質年金が減少

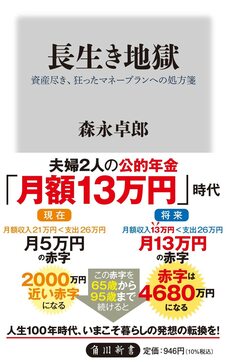

将来の公的年金給付がどうなるのかは、老後の生活設計をするうえで、とても重要なので、ここではもう一つ、独自の推計をしておこう。日本の公的年金は賦課方式で運営されている。現役世代が支払った保険料をその時点の高齢層で山分けにする方式だ。そのため、保険料率が変わらないとすれば、受給額は人口構造で自動的に決まる。

例えば、高齢者1人を現役世代4人で支えているときと比べて、高齢者1人を現役世代2人で支える時代になれば、年金給付が半減する。それだけの話だ。もちろん保険料を引き上げていけば、年金給付を増やすことは可能だが、厚生年金の保険料は年収の18.3%という現行負担率で頭打ちにするということが決まっている。現実問題としても、これ以上年金保険料の負担率を引き上げたら、現役世代の生活が成り立たなくなってしまうだろう。

年金制度をよくご存じの方は、基礎年金(国民年金)の2分の1は、税負担になっているのだから、人口構造の影響だけでは決まらないと思われるかもしれない。しかし、これまでの経緯をみると、国庫負担の増加は、消費税率の引き上げで賄われている。消費税率が上がれば、その分物価が上昇し、年金給付が削減されるから、大雑把に言えば、国庫負担分に関しても、人口構造の高齢化で負担が高まった分は、消費税増税による物価上昇という形で実質年金給付が減少するので、高齢者にも降りかかってくるのだ。

■「年金給付額を決める仕組み」に重大な制度変更

増税で実質年金が減少するというのは、直感的に分かりにくいかもしれないので、ここで、もう少し詳しく年金給付額決定の仕組みを述べておこう。2021年4月から国民年金、厚生年金ともに、給付額が0.1%削減された。額としては大きなものではないが、その背後には重大な制度変更が隠れている。

もともと公的年金の給付額は、毎年、前年の物価に合わせて金額を調整する「物価スライド」が導入されている。インフレで物価が上がっても高齢者の生活を守るための措置だ。しかし、前年の2020年の物価上昇率は0.0%だった。それにもかかわらず、なぜ年金が0.1%削減されたのだろうか。実は、新しい物価スライドが、2021年から本格的にスタートしたからだ。

新しい仕組みでは、毎年の年金額の改定率は、①物価変動率+②実質賃金変動率+③可処分所得割合の変化率という計算式で決まることになった。物価変動率はいままで通り前年の物価変動率を用いるが、実質賃金の変動率は、2年度前から4年度前までの3年間平均を取る。また、可処分所得割合の変化率は3年度前の数字が使われる。

ちなみに2021年の年金改定では、①が0.0%だったが、②がマイナス0.1%、③が0.0%となったため、合計のマイナス0.1%が年金の改定率ということになったのだ。

■新・物価スライドにより“高齢者への増税”を「年金削減」という形で実行

なぜこんな複雑な仕組みになったのかというと、私は「高齢者にも増税をしよう」と政府が考えたからだと考えている。例えば、消費税率を5%引き上げたとする。すると、消費者物価も5%上がる。ところが、物価スライドだけだと、高齢者の年金も5%増えてしまうので、高齢者は実質的に消費税増税による負担増がなくなってしまう。そこで、採り入れられたのが実質賃金の変動率だ。消費税を5%増税して、名目賃金が変わらなければ、実質賃金は5%下がる。それに合わせて年金を引き下げれば、高齢者にも消費税増税の負担が降りかかるのだ。

可処分所得割合変化率のほうは、所得税増税や年金保険料の引き上げに関しても、現役世代同様の負担増を高齢者にも求めるものだ。結局、増税や社会保険料の引き上げは、高齢者が受け取る実質年金の引き下げという効果を持つことになったのだ。

実質賃金の変動率を2年度前から4年度前までの3年間平均としたり、可処分所得割合変化率は3年度前の数字としたりするところにも、官僚の悪知恵が働いている。この方式だと、高齢者はすぐに増税の影響を受けないから、増税への反対が起きにくい。しかし、増税のことが記憶から遠ざかった2年から3年後に年金削減という「増税」を行う仕組みになっているのだ。