【関連記事】夫婦で「月13万円」に減額…公的年金の「恐ろしい未来」 (経済アナリストが解説)

老後「年金+勤労収入で暮らす」の落とし穴

■勤労収入に応じて「税金+社会保険料」が加速度的に増加

公的年金だけでは賄いきれない生活費を補うために働くというのは、よくあるパターンだ。ただ、勤労収入を増やしていくと、税金や社会保険料が急増していく。

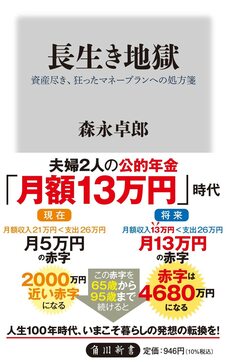

図表1は、30年後に年金が夫婦で13万円になった時代に、年金の減少を勤労収入で穴埋めしようとしたときの税・社会保険料負担をシミュレーションしたものだ。ちなみに、ここでは煩雑さを避けるために夫の厚生年金月額は9万3000円で、妻はいないものとして計算している。

[図表1]年金と勤労収入を合わせたときの税・社会保険料負担(将来厚生年金) 筆者作成。夫の厚生年金月額は9万3000円で、妻はいないものとして計算

出所:森永卓郎著『長生き地獄』(KADOKAWA)より

出所:森永卓郎著『長生き地獄』(KADOKAWA)より

収入が年金のみの場合は、健康保険が年間5万2000円と介護保険が3万7000円の合計8万9000円かかるだけで、年金収入の9割以上が手取りになる。しかし、年間300万円分働くと、税+社会保険料で67万4000円の負担となり、さらに500万円、1000万円と勤労収入を増やしていくと、税+社会保険料が加速度的に増えていく。ちなみに年収1000万円分働いて稼ぐと、税+社会保険料が295万4000円という巨額に達する。まったく働いていない場合の税・社会保険料負担比率は8.0%だが、年間1000万円の給与収入を得ると、税・社会保険料負担比率は26.6%と、3倍以上に増えてしまうのだ。

税金が急増するのは、日本の所得税制が累進課税制度になっているからだが、健康保険や介護保険も収入が増えると負担率が上がっていく。例えば、後期高齢者医療の保険料は、都道府県によって異なるが、均等割の他に所得の9%程度の所得割が課せられる。介護保険料も市町村によって負担が異なるが、私が住んでいる埼玉県所沢市では、年間の負担額が、所得に応じて最低1万9200円から最高13万8200円まで、7倍以上の差が存在している。