■先週の米国金融市場は、24日のロシアによるウクライナへの本格的な軍事侵攻の開始を背景に波乱の展開となりました。24日の米国株式市場は前日比プラスで引けたものの、NYダウは一時800ドル超の下落に見舞われました。WTI原油先物は14年7月以来の1バレル100ドルを一時突破し、10年国債利回りは一時1.84%まで低下しました。続く25日は過度の懸念がひとまず後退し米国株式市場は続伸しました。しかし、週末にかけてロシアとウクライナの交戦は激しさを増しています。また、米欧主要6ヵ国と欧州連合(EU)はロシアの一部銀行を国際銀行間の送金・決済システム(国際銀行間通信協会〔SWIFT〕)から排除する新たな経済制裁に合意したと伝えられており、再び不透明感が高まる可能性が懸念されます。

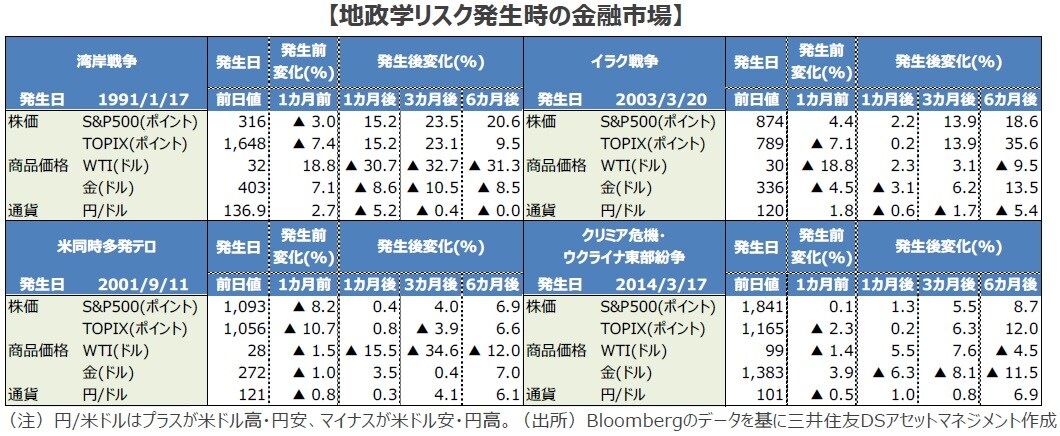

地政学リスクと金融市場

月単位で見ると、下落は地政学リスク発生前

■ロシアをSWIFTから排除した場合、ロシアは輸出代金の受け取りに支障をきたし、経済運営に大きなダメージを受けます。ロシアの輸出の中心は原油や天然ガス、小麦であり、ロシアにとっては輸出と収入の激減、グローバルでは価格上昇が長期化する要因となる可能性があります。また、排ガス浄化の触媒として活用されるパラジウムはロシアの生産が世界の4割以上を占めています。こちらも流通網への影響や価格動向には注意が必要です。

■経済制裁は、制裁を課す側にも供給不足、物品の価格上昇等を通じて経済面でのダメージとなります。一方、制裁が効いて地政学リスクが後退すれば、投資家のリスク許容度も高まるだけに、効果が注目されます。

■1991年以降、地政学リスクが高まった局面を月単位で整理すると、株式市場の下落は概ね発生日の前月以前であることが確認され、発生後はむしろ上昇していました。ロシア・ウクライナ情勢を巡っては、まだ、和平への筋道が見えておらず、不安定な状態に変化はありませんが、両国の停戦交渉等に筋道が見えれば、一旦は収束することも考えられます。過去の経験で地政学リスク発生時から3ヵ月後、6ヵ月後も株式市場は概ね上昇を維持している点も注目されます。

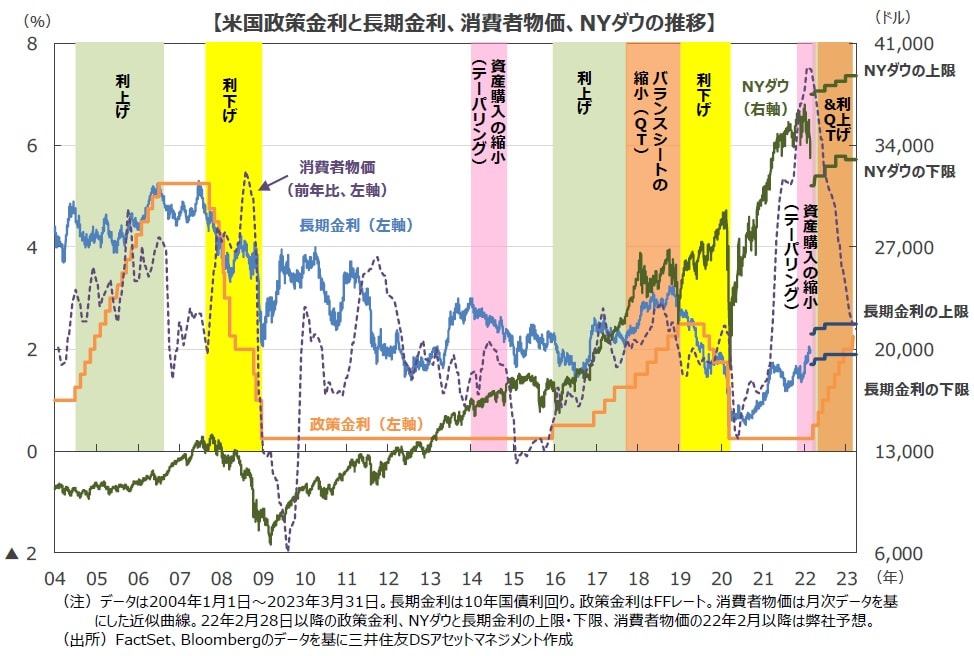

根強いインフレ圧力

地政学リスクから物価動向・金融政策に焦点が集中する局面

■25日に発表された1月の個人消費支出(PCE)物価指数は前年同月比+6.1%と82年2月以来の高水準となりました。物価の上昇は2月10日に発表された1月の消費者物価指数(CPI)で織り込み済みとは言え、インフレ圧力が根強いことが改めて示されました。3月は2-3日にパウエル米連邦準備制度理事会(FRB)議長の議会証言が予定され、10日に2月のCPIの発表、15-16日には米連邦公開市場委員会(FOMC)が開催されます。市場は再びインフレ動向と今後の金融政策に焦点が集中する局面となります。弊社は、2月のCPIは1月と同水準の前年同月比+7.5%程度と見ており、FRBは0.25%の利上げに踏み切ると予想します。

緩やかな上昇基調に回帰しよう

■3月のFOMCでバランスシートの縮小(QT)についてスケジュール等の言及があれば、市場の不透明感はかなり払拭されると思われます。ロシア・ウクライナ情勢も、経済制裁によって資源価格等の上昇と消費者物価への影響に留意する必要はありますが、停戦に向けた動きが進むと期待されます。折り重なった不透明要因ですが、時間をかけて次第に解れる中、米国株式市場は緩やかな上昇基調に回帰すると考えられます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『ウクライナ情勢下、忍耐が求められる米国株式市場』を参照)。

(2022年2月28日)

関連マーケットレポート

2022年2月21日 【2022年3月の注目イベント】FOMCで利上げ開始の見込み、今後の利上げペースは如何に

2022年2月15日 FRBの金融引き締め観測で米社債スプレッドが拡大