あなたにオススメのセミナー

[関連記事]「儲かるなら自分がやれば?」と投資セミナーで質問すると

「2/22~2/28のFX投資戦略」のポイント

[ポイント]

・これまでインフレ懸念を主因に金利の上昇・株安が続いたことで、ウクライナ危機においても、リスクオンの金利上昇・株高より、リスクオフの金利低下・株安となった場合の反応が大きくなる可能性あり。

・円のポジションも売りに傾斜していることから、リスクオンのさらなる円売り拡大より、リスクオフの円買い戻しのポテンシャルが大きそう。

「ウクライナの情勢」と「米金利・米国株」の関係

ロシアによるウクライナ侵攻が現実化すると、金融市場はリスクオフで株安、金利低下への反応が基本になるでしょう。逆に、ウクライナ危機が回避された場合は、リスクオンで株高、金利上昇の反応が基本だと考えられます。

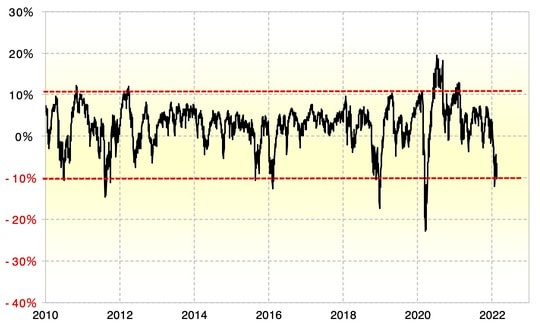

こういった前提の上で、株や金利の現状を見てみましょう。まず金利について、米10年債利回りの90日MA(移動平均線)かい離率を参考にすると、足元では短期的な「上がり過ぎ」懸念の強い状況にありそうです(図表1参照)。

その意味では、金利はリスクオンでさらに上昇するより、リスクオフで低下する余地が大きいのではないでしょうか。要するに、金利はウクライナ危機回避といったリスクオン・シナリオより、危機の拡大といったリスクオフ・シナリオとなった場合の反応の方が大きくなる可能性がありそうです。

株価は短期的な「下がり過ぎ」懸念が強まっている

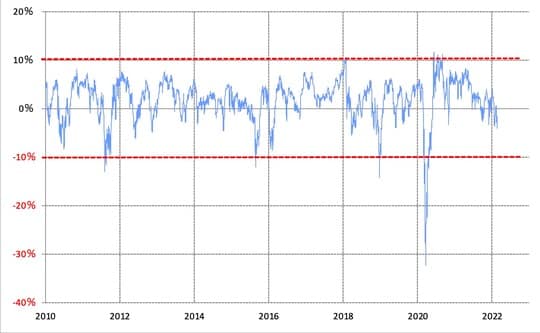

次に株価について見てみましょう。ナスダック総合指数の90日MAかい離率は足元でマイナス10%程度まで拡大、短期的な「下がり過ぎ」懸念が強くなっています(図表2参照)。ただ、NYダウの同じ90日MAかい離率はマイナス4%程度ですから、現段階では、短期的な「下がり過ぎ」懸念が強いというほどではなさそうです(図表3参照)。

以上のように見ると、危機回避のリスクオン・シナリオとなった場合は、ナスダック指数の短期的な「下がり過ぎ」の反動が主導する形で株高に動く可能性がある一方、危機が拡大してリスクオフ・シナリオとなった場合は、NYダウなどが短期的な「下がり過ぎ」を拡大することで、株安が広がる可能性も十分あるのではないでしょうか。

では、ナスダック指数主導のリスクオン・シナリオと、NYダウ主導のリスクオフ・シナリオでは、どちらのポテンシャルが大きいのでしょうか。

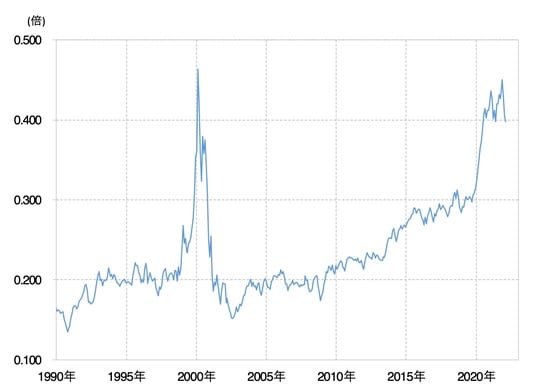

NYダウに対するナスダック指数の相対株価は、記録的な割高圏にあります(図表4参照)。リスクオン・シナリオでナスダック指数が上昇する場合、基本的にはそれ以上にNYダウが大きく上昇し、株価は全面高が広がる可能性があります。

ただ、このウクライナ情勢への注目が高まる前から株価が大きく下落した理由は、インフレ懸念にありました。インフレ懸念が続いているなかでは、そもそもウクライナ情勢のリスクオン・シナリオに伴う株高には自ずと限度があるといえるのではないでしょうか。

一方で、危機の拡大からリスクオフ・シナリオに向かった場合は、上述したようにNYダウが下落する可能性は十分あり、NYダウに対するナスダック指数の割高を踏まえると、すでに短期的な「下がり過ぎ」懸念のあるナスダック指数は、さらに「下がり過ぎ」拡大に向かう可能性があります。

リスクオンは円売り、リスクオフは円買いとされるが…

ウクライナ情勢への注目が高まる前から、金融市場ではインフレ懸念を主因に金利上昇、株安が広がっており、これは金利の短期的な「上がり過ぎ」懸念が強くなっていることからも読み取れるでしょう。

一方、株価は、ナスダック指数などは短期的な「下がり過ぎ」懸念が強まってきましたが、NYダウなどは、まだ短期的な「下がり過ぎ」が強く懸念される状況ではありませんでした。

こういったなかでは、「リスクオン・シナリオの株高・金利上昇」と「リスクオフ・シナリオの株安・金利低下」では、基本的に後者で展開した場合の反応がより大きくなる可能性があります。

ウクライナの情勢について、危機回避に向かうか、それとも危機拡大に向かうか、予断を許さない状況が続いていますが、以上からすると、前者の場合のリスクオンの反応よりも、後者のリスクオフの反応に、より注意が必要といえます。

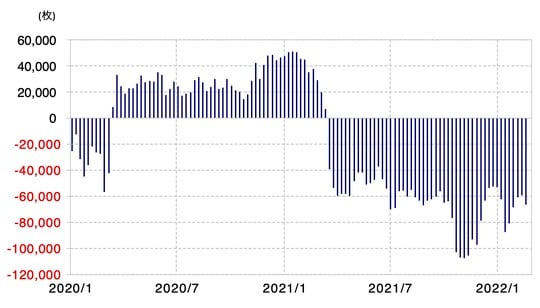

さて、一般的にリスクオンは円売り、リスクオフは円買いとされています。CFTC(米商品先物取引委員会)統計の投機筋のデータを見る限り、円のポジションは、足元で円売りに傾斜しています(図表5参照)。この点から見ても、リスクオンで円売り拡大に向かうより、リスクオフで円買い戻しが拡大する場合のポテンシャルの方が大きいでしょう。

吉田恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

【関連記事】 ■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】 ■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】 ■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】