親会社への移転価格税制が適用されない理由

コスト・シェアリング契約によって海外子会社が知的財産の所有者になると、親会社に特許権や製造ノウハウに関してのロイヤルティを支払う必要がなくなります。したがって、親会社つまり米アップルへの移転価格税制の適用も難しくなるのです。

移転価格税制とは、会社グループ内で海外関連会社との間における所得を移転することに対して、課税所得金額を算定し、親会社の所在地国で税金をかけようとする仕組みです。

では、アイルランドの子会社に留まる利益は、本社米国では課税がなされないのでしょうか。低税率国にある子会社などが得た利益が、本国の個人株主、親会社の所得と合算されて、本国の税率に基づいて課税される仕組みに「タックス・ヘイブン対策税制」というものがあります。これは主要な国に存在しており、日本でも同様です。米国において、このタックス・ヘイブン対策税制に当たるものが「サブパートF条項」です。

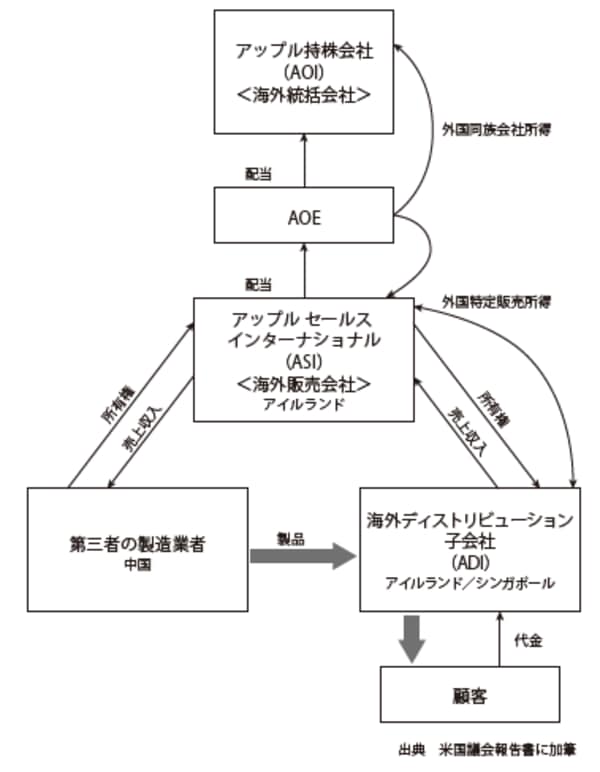

一方、図表のAOIとその傘下の子会社群は、法律上はAOIの子会社や孫会社になります。しかし、米国の「チェック・ザ・ボックス」と呼ばれる規則を適用すると、AOEとその子会社など傘下の子会社群は、すべてAOIの「支店(disregardedentities)」として扱うことが可能になります。

【図表 アップルの海外製造・販売のストラクチャー】

子会社を「法人」ではなく「支店」とすれば・・・

このチェック・ザ・ボックス規則とは、大枠で米国企業の海外事業体への課税の方式を、

①法人として課税する

②支店として課税する

の2種類のどちらかを企業が自ら選択できる規則です。

そして、本店―支店間での取引は「内部取引」として相殺され、相互での所得はないものとして非課税になります。

アップルのケースでは、支店として課税を選択した場合、AOIの子会社・孫会社であるAOE、ASI、ADI等の間の取引はすべて同じ会社内のものとなります。この部分は課税対象外となり、AOIが直接顧客にアップル製品を販売している状態と同じになります。さらに米国におけるタックス・ヘイブン対策税制「サブパートF条項」に関しても対象外となり、法人税を払う義務も発生しません。

また、ASIからAOEへの配当740億USドルは、次いでAOEからAOIに配当されて資金プールされますが、この配当に関してもチェック・ザ・ボックス規則が適用され、AOIへの課税はなされません。