米国本社とアイルランドの子会社が結ぶ「契約」とは?

アップルのグローバル節税では、非居住法人による二重非課税以外にも、コスト・シェアリングによる税金の極小化に注目が集まりました。

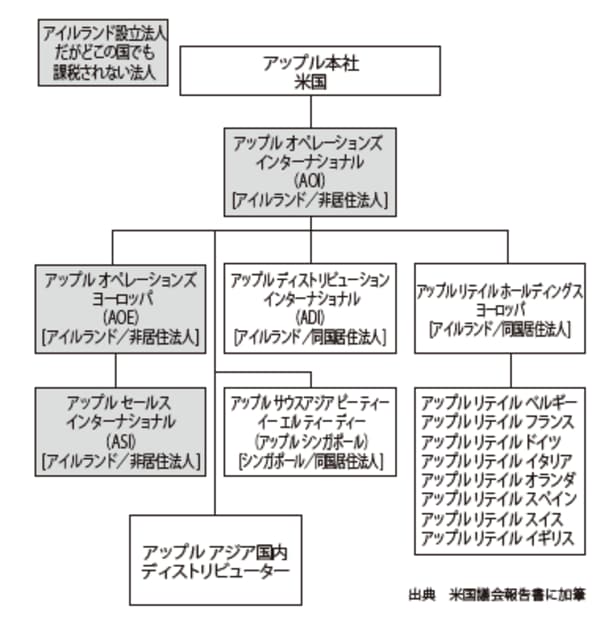

図表にあるアップル・セールス・インターナショナル(ASI:AppleSalesInternational)とその親会社であるアップル・オペレーションズ・ヨーロッパ(AOE:AppleOperationsEurope)も、AOIと同様にアイルランドおよび米国の税務上の居住法人ではありません(もっとも、ASIはアイルランドで法人税の申告をしており、2011年は220億USドルの売上に対して1000万USドルを納税しています。同社はアイルランドでも非課税なのですが、アイルランドの顧客に販売した製品の利益については納税申告しているとのことです)。

ASIとAOEは、両社で米国アップル本社との知的財産の研究開発コストを分担する契約を結んでいます(コスト・シェアリング:費用分担契約)。

【図表 アップルの海外組織ストラクチャー】

海外法人に利益を集約させることが可能

このコスト・シェアリングとは、知的財産を開発する際に本社が単独で開発費用を負担するのではなく、外国の子会社との共同開発として、それぞれが費用を分担するという契約です。アップルの場合、研究開発によって得られた知的財産からの利益の多くがASIに帰属するようになっています。

ASIはその機能以外に、中国の製造業者からアップル製品を仕入れ、ADIやアップル・シンガポール(AppleSingapore)に再販売する役目を持っています。ASIはその販売利益から親会社AOEに4年間で740億USドルを配当し、さらにAOEがAOIに配当することで、AOIに資金がプールされます。