●バランスシート縮小は、資産項目の財務省証券や負債項目の準備預金などの残高減少で実現。

●つまりFRB保有国債の満期償還、米財務省の新規国債発行、民間銀行の国債購入という流れ。

●縮小の手法が前回と同じなら、比較的短期で終了し、縮小の規模が予定より小さくなることもある。

バランスシート縮小は、資産項目の財務省証券や負債項目の準備預金などの残高減少で実現

米連邦準備制度理事会(FRB)は、1月26日、バランスシート縮小に関する原則を文書で公表しました。それによると、バランスシート縮小は利上げ後に開始され、償還元本の再投資額を調整する形で実施される模様です。市場では、年央頃には縮小が開始されるとの見方も多く、そこで今回のレポートでは、改めてバランスシート縮小の仕組みについて考えてみます。

図表1はFRBのバランスシートです。FRBが銀行から財務省証券や、住宅ローン担保証券(MBS)を購入した場合、資産の部の「財務省証券」と「住宅ローン担保証券」の残高が増加します。FRBはこれらの購入代金を銀行に支払うため、負債の部の「準備預金」の残高が増加します。これが量的緩和によるバランスシート拡大の仕組みです。バランスシートの縮小は、これらの勘定の残高が減少することで実現されます。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

つまりFRB保有国債の満期償還、米財務省の新規国債発行、民間銀行の国債購入という流れ

バランスシート縮小の仕組みは次の通りです。FRBが保有する財務省証券、すなわち国債が満期を迎えると、FRBは米財務省から償還金を受け取ります。FRBが、この償還金を国債に再投資しなければ、FRBのバランスシート上、資産の部における財務省証券の金額は減少します。一方、米財務省は、財政収支に変化がない限り、別途、新たに国債を発行し、FRBに支払う償還金を賄います。

そして、民間銀行が、この米財務省の新規発行国債を購入し、その購入原資としてFRBに預けている準備預金を用いれば、FRBのバランスシート上、負債の部における準備預金が減少します。この結果、資産の部の財務省証券、負債の部の準備預金について、それぞれの残高が減少し、FRBのバランスシートは縮小します。なお、超過状態にある準備預金の残高減少は、民間銀行の余剰資金縮小を意味します。

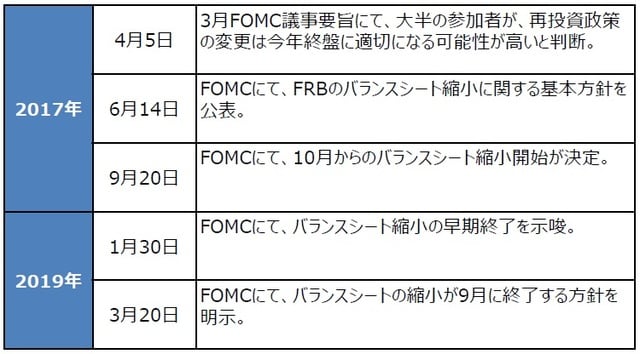

縮小の手法が前回と同じなら、比較的短期で終了し、縮小の規模が予定より小さくなることもある

前回のバランスシート縮小に関する一連の流れは図表2の通りで、縮小は2017年10月から2019年9月までの1年11ヵ月、実施されました。基本方針は同年6月に事前公表されており、財務省証券とMBSには再投資を行わない上限額、つまりバランスシート縮小の上限額が設定されました。この上限額は3ヵ月毎に引き上げられ、最終的に、財務省証券は月300億ドル、MBSは月200億ドルに達するというスケジュールでした。

スケジュールで示された上限額を、縮小実施期間において合計すると、バランスシートは最大で9,000億ドル縮小可能でしたが、実際は約6,000億ドルの縮小にとどまりました(2017年9月27日から2019年9月25日までの期間)。以上より、今回のバランスシート縮小では、前回と同じ手法が用いられると推測されますが、比較的短期で終了し、縮小規模が予定より小さくなることもある点は、考慮すべきと思われます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『FRBのバランスシート縮小について基本的な仕組みを理解する』を参照)。

(2022年1月31日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト