●1月14日の報道によると、日銀は物価目標達成前の利上げ示唆に関する議論を行っている模様。

●物価目標達成前に長短金利のフォワードガイダンスを修正し、その後に操作水準を変更との話も。

●利上げはまだ先とみるが1月18日の黒田総裁会見では物価や政策見通しに関する発言に注目。

1月14日の報道によると、日銀は物価目標達成前の利上げ示唆に関する議論を行っている模様

ロイター通信は1月14日、関係者の話として、日銀が利上げに関する議論を行っていると報じました。それによると、日銀の政策担当者は、2%の物価目標の達成前でも、利上げをどの程度早く市場に示唆することができるか議論しているとのことです。背景には、米連邦準備制度理事会(FRB)など、利上げを検討する中央銀行が増えていることや、国内でも物価上昇圧力が強まってきていることなどがあると考えられます。

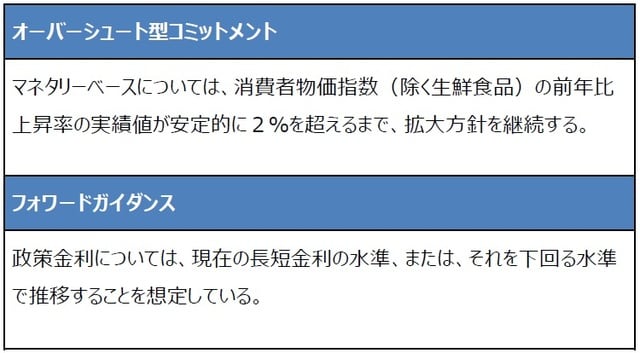

また、複数の関係者は、物価目標未達でも利上げを示唆できる根拠として、日銀は物価が安定的に2%の目標を超えるまで金利を据え置くとは約束していない点を挙げています。確かに、日銀が明確に2%超えまで維持を約束しているのは、マネタリーベースの拡大方針であり、長短金利操作(短期金利は政策金利残高にマイナス0.1%を適用、長期金利は10年国債利回りゼロ%程度を目標)ではありません(図表1)。

物価目標達成前に長短金利のフォワードガイダンスを修正し、その後に操作水準を変更との話も

なお、日銀は長短金利の先行きに関する指針として、「現在の長短金利の水準、または、それを下回る水準で推移することを想定している」と声明文に明記しており、いわゆる「フォワードガイダンス」を設定しています(図表1)。ただ、前述の複数の関係者による指摘を踏まえると、日銀は理論的に、このフォワードガイダンスの文言を物価が安定的に2%を超える前に修正することが可能ということになります。

フォワードガイダンスが修正されれば、次のステップとして、長短金利操作(イールドカーブ・コントロール)の目標水準の微調整が想定されます。報道では、その具体的な方法として関係者の話を紹介しており、日銀内部で意見は固まっていないものの、マイナス金利の撤廃や、10年国債利回りの許容変動幅の拡大、長期金利の操作目標を10年国債利回りから、より期間の短い国債利回りへの変更が挙げられていました。

利上げはまだ先とみるが1月18日の黒田総裁会見では物価や政策見通しに関する発言に注目

報道では利上げについて、多くの日銀関係者は今年中に利上げを正当化する条件が整うとは考えていないとし、実際の利上げは日銀の黒田総裁が任期満了を迎える2023年4月以降、後任の新総裁のもとで行われる可能性に言及していました。弊社も、黒田総裁の任期満了前に、現行の「長短金利操作付き量的・質的金融緩和」が大幅に修正される公算は小さいとみています。

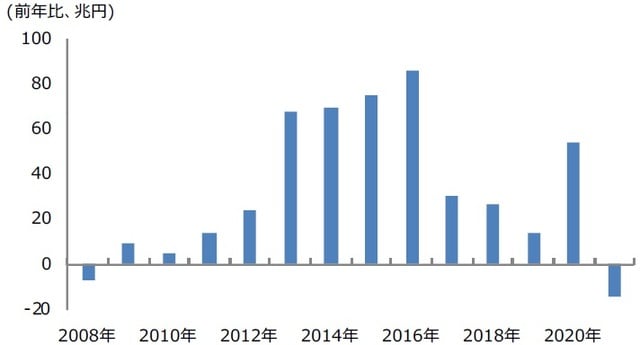

ただ、フォワードガイダンスの文言修正や、10年国債債利回りの許容変動幅拡大は、現行政策の枠組み内での微調整とも解釈できます。実際、日銀の国債保有残高も減少傾向にあり(図表2)、マネタリーベースの拡大方針さえも修正されつつあります。黒田総裁は1月18日、日銀金融政策決定会合の終了後に記者会見を行う予定ですが、今回の報道もあって、物価の見通しや金融政策の方向性に関する発言に注目が集まっています。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『日銀が利上げを議論との観測が浮上』を参照)。

(2022年1月17日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト