【関連記事】韓国「戸籍制度廃止」の実情…在日韓国人を悩ませている問題

日本と韓国…似て非なる「法定相続人の順位」

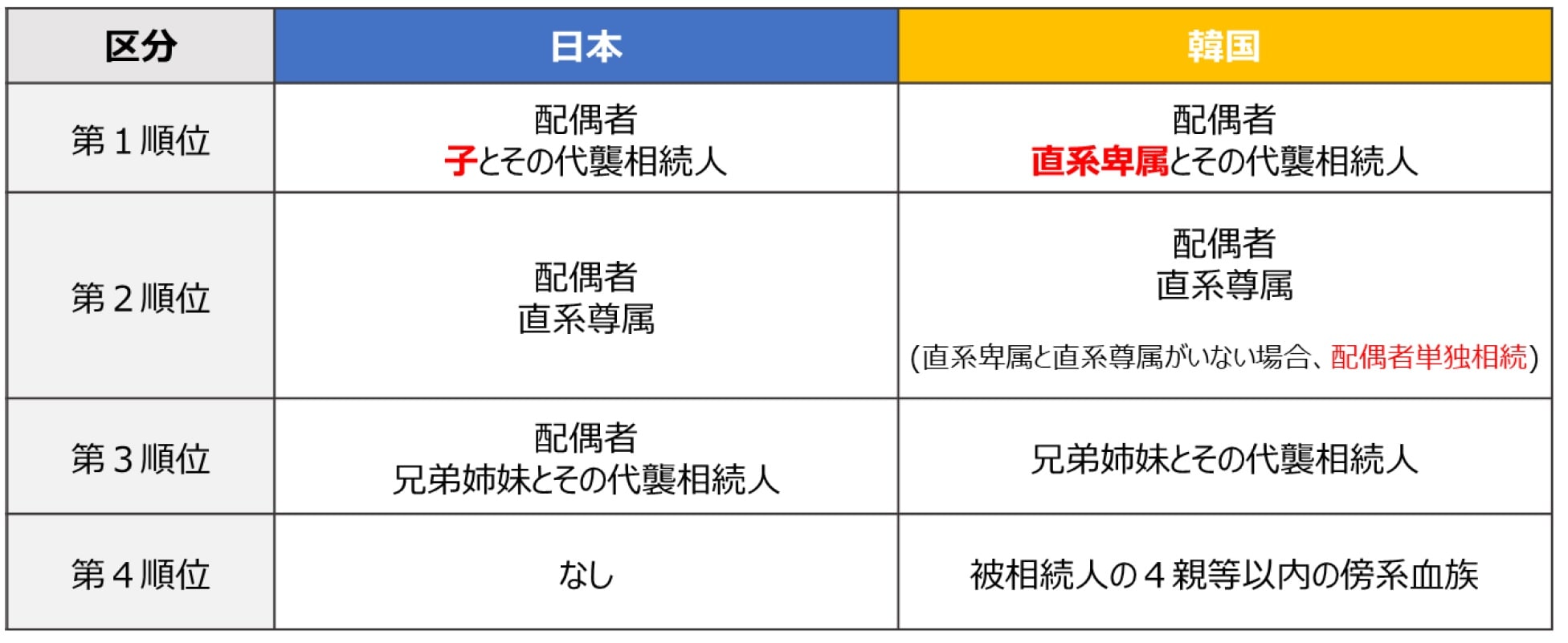

日本と韓国の法定相続人についてまとめると、[図表1]のようになります。

[図表1]

日本と韓国の民法(相続法)による違いは次のとおりです。

第一順位は、日本民法では「配偶者と子」です。子が親より先に亡くなっている場合などはその子(=孫)が代襲して相続人になります。

これに対して、韓国民法では「配偶者と直系卑属」とされています。子が親より先に亡くなっている場合などに、その子が代襲して相続人になることは同様です。日本民法と韓国民法の第一順位の違いは、「子」と規定しているか「直系卑属」と規定しているかにあります。この違いによる影響はのちほど説明します。

次に第二順位ですが、日本民法も韓国民法も「配偶者と直系尊属」としており同様です。

ただ、日本民法では、子供も直系尊属もいない場合には、第三順位の相続となり、「配偶者と兄弟姉妹」が法定相続人になりますが、韓国民法では、直系卑属も直系尊属もいない場合、すなわち、子供も親もいない夫婦だけの場合には、第二順位で配偶者の単独相続となり、第三順位にはなりません。

韓国民法で第三順位以下の相続は配偶者がいない場合だけです。韓国民法の第三順位の法定相続人は兄弟姉妹となっています。

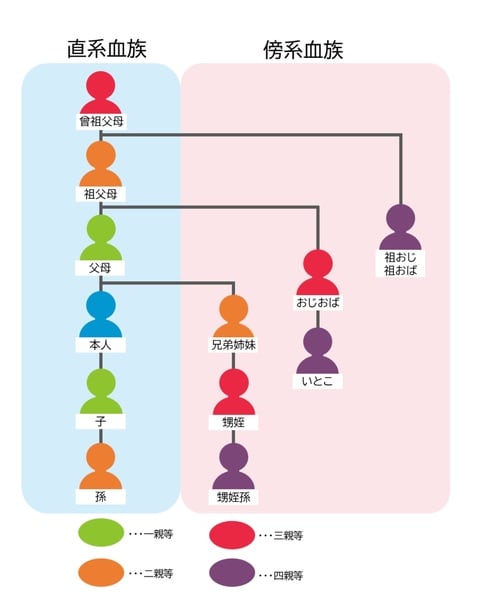

日本民法では、第三順位までですが、韓国民法では第四順位まで規定されており、「四親等以内の傍系血族」とされています。三親等の傍系血族としては、伯父(叔父)さんや伯母(叔母)さんが該当し、四親等の傍系血族としては、従兄弟や祖父母の兄弟姉妹が該当します。日本に比べて相続の範囲が広いことになります[図表2]。

[図表2]