- FRBは物価をにらみ慎重に金融政策正常化を進める見通しで、一定程度米ドルの支えになろう。

- 2022年は3回の利上げを予想、市場の織り込みがもう一段進むことで年末のドル円は117円に。

- 2022年も小さい値幅を見込む、ドル安・円高のシナリオも複数想定されるが変動幅は限定的か。

FRBは物価をにらみ慎重に金融政策正常化を進める見通しで、一定程度米ドルの支えになろう

2022年のドル円相場は、米国の物価と金融政策の行方が、カギを握ると考えます。まず、米国の物価について、足元の高い伸びは、原油と自動車の価格上昇が主因です。ただ、すでにWTI原油先物価格は上昇が一服し、自動車価格上昇のきっかけとなった半導体不足も解消しつつあります。そのため、米国の物価は、2022年後半にはかなり落ち着いた状態になっていると思われます。

次に、米国の金融政策について、弊社は量的緩和が2022年3月に終了した後、6月に最初の利上げが実施されると予想しています。その後は、9月と12月に追加利上げが行われ、2022年の利上げは計3回になると考えています。米連邦準備制度理事会(FRB)は、物価動向をにらみ、景気の腰を折らないよう慎重に金融政策の正常化を進めると思われ、これが一定程度、米ドルを支えるとみています。

2022年は3回の利上げを予想、市場の織り込みがもう一段進むことで年末のドル円は117円に

なお、12月15日公表の、米連邦公開市場委員会(FOMC)メンバーが適切と考える「政策金利水準の分布図(ドットチャート)」では、ドットの中央値から、2022年の利上げ(0.25%)は3回、2023年も3回が示唆されました。一方、フェデラルファンド(FF)金利先物市場が織り込む利上げ回数は、12月20日時点で、2022年が2.64回、2023年が2.36回でした。つまり、ドットが示唆する利上げ回数よりも、市場の織り込み回数は、若干控えめとなっています。

弊社はドットの示唆と同様、2022年と2023年に3回の利上げを見込んでおり、この先、FF金利先物市場が織り込む利上げ回数は、増える余地があると考えています。実際に織り込み回数が増えれば、米10年国債利回りは緩やかに水準を切り上げ、ドル円もドル高・円安方向に振れる可能性が高いとみています。現時点で、2022年12月末における米10年国債利回りは1.8%、ドル円は1ドル=117円の水準を予想しています(図表1)。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

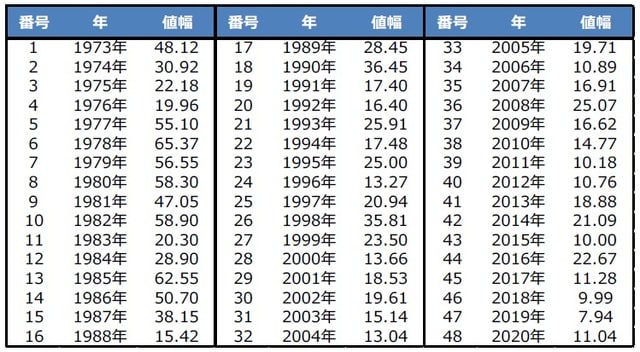

2022年も小さい値幅を見込む、ドル安・円高のシナリオも複数想定されるが変動幅は限定的か

ドル円は、日米長期金利の水準低下による金利感応度の低下や、日本の経常収支構造の変化(経常黒字に占める貿易黒字の割合低下と第1次所得収支の黒字の割合上昇)などにより、年間の値幅が縮小傾向にあります(図表2)。実際、2021年の値幅も12円93銭程度にとどまっていることから(12月20日時点)、2022年も10円前後の比較的小さい値幅が見込まれます。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

ドル安・円高が進むケースは、オミクロン型の感染拡大により、供給制約問題とインフレ懸念が再燃する場合が考えられます。ただ、既存ワクチンの追加接種などで重症化が抑制され、経済や市場への影響は限定されるとみています。また、米国の物価が早い段階で落ち着けば、利上げ観測の後退でドル安・円高が予想されます。この場合、株価の堅調推移が期待されるため、大幅なドル安・円高の進行は避けられると思われます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2022年のドル円相場見通し』を参照)。

(2021年12月21日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト