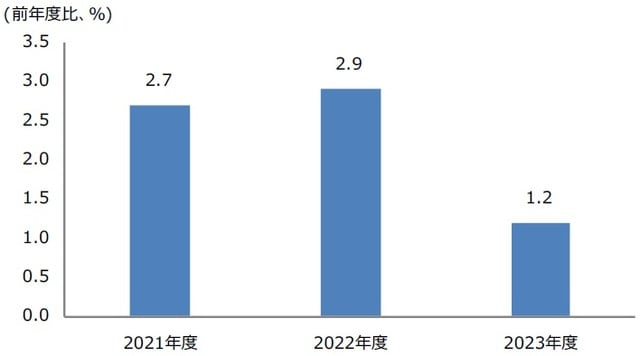

- 実質GDPは21年度が前年度比+2.7%、22年度は同+2.9%、23年度は同+1.2%を予想。

- 物価は低調な見通しだが日銀は緩和長期化の布石を打っており金融政策の枠組みを当面維持。

- 長期金利はゼロ%近辺で推移を予想、財政政策ではオミクロンの感染拡大なら追加経済対策も。

実質GDPは21年度が前年度比+2.7%、22年度は同+2.9%、23年度は同+1.2%を予想

日本経済の現状を確認すると、原材料価格の高騰といった悪材料はあるものの、新型コロナウイルスの感染者数が比較的抑制されているなか、個人消費はサービスを中心に回復基調にあります。また、企業活動については、自動車産業などでの供給制約による生産の下押し圧力も、徐々に後退しつつあります。なお、オミクロン型の感染は、国内でも報告されていますが、現時点で景気への影響は限定的となっています。

この先、オミクロン型の感染拡大はリスク要因ですが、経済活動の再開と感染対策の両立は可能と考えています。2022年は、経済対策による景気浮揚効果が4-6月期まで続き、7-9月期以降は効果の低下による成長ペースの鈍化が見込まれますが、回復基調は維持される見通しです。実質GDP成長率は、2021年度が前年度比+2.7%、2022年度は同+2.9%、2023年度は同+1.2%を想定しています(図表1)。

(出所)内閣府、総務省、経済産業省のデータを基に三井住友DSアセットマネジメント作成

物価は低調な見通しだが日銀は緩和長期化の布石を打っており金融政策の枠組みを当面維持

消費者物価指数について、生鮮食品を除く総合指数は、2021年度が前年度比0.0%、2022年度は同+0.7%、2023年度は同+0.6%を予想しています。なお、2022年4月には、携帯電話料金引き下げの影響が一部剥落し、前年同月比の伸び率は、+1.0%程度まで拡大する見通しです。ただ、それ以降は、エネルギー価格の上昇による物価押し上げ効果が剥落し、前年同月比の伸び率は0%台半ばへ減速するとみています。

このように、国内の物価の伸びは力強さに欠け、日銀が掲げる2%の物価目標は、達成が難しい状況が続く見込みです。また、日銀は2021年3月、より効果的で持続的な金融緩和を実施していくための点検結果を公表し、貸出促進付利制度の創設や、長期金利の変動幅拡大などを決定しました。これらは金融緩和の長期化に対応するための布石と考えられ、少なくとも2022年は、現行の金融政策の枠組みが維持されると予想します。

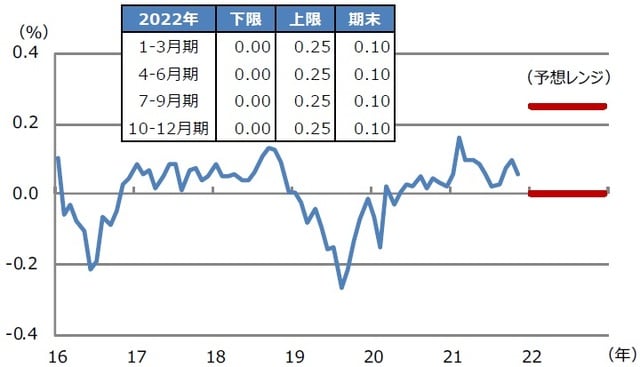

長期金利はゼロ%近辺で推移を予想、財政政策ではオミクロンの感染拡大なら追加経済対策も

日銀が「長短金利操作付き量的・質的金融緩和」を継続する限り、日本の10年国債利回りはゼロ%近辺での推移が続くと思われます(図表2)。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

なお、米国では、2022年に量的緩和の終了や利上げ開始が見込まれているため、長期金利が緩やかに上昇し、日本の10年国債利回りも連れて上昇する場面があると考えます。ただ、日銀が許容する変動幅の上限(0.25%)を超える公算は小さいとみています。

最後に、財政政策を確認しておくと、岸田政権は当面、景気配慮型の政策運営を続けると思われます。12月20日に21年度の補正予算が成立し、コロナ対策や経済活動の再開に向けた費用が計上されたことで、しばらくは不測の事態への対応が可能となりました。仮に、オミクロン型の感染が深刻化すれば、岸田政権は2022年夏の参院選を前に追加経済対策を打ち出し、一段の景気浮揚を図ることも予想されます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2022年の日本経済見通し』を参照)。

(2021年12月22日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト