インフレ懸念から主要国で金利上昇も、日本は限定的

一方、金利は8月以降、上昇基調にある。コロナ禍による供給制約で世界的にインフレ懸念が高まり、主要国の国債が売られて金利が上昇した。日本では消費者物価の上昇はほとんど見られていないものの、他国の国債を売る動きが日本国債にも波及したとみられる。

とは言え、8月以降の日本の10年国債利回りの上昇は他のG7各国の10年国債利回りに比べて限定的。

経済の正常化とともにインフレ懸念が高まる中で、主要各国の中央銀行は金融緩和の縮小に舵を切りつつある。

米国の連邦準備制度理事会(FRB)も11月3日、量的緩和の縮小(=国債などの資産購入ペースの減額)を決定した。

[図表3]G7各国の10年国債利回りの上昇幅(2021年8月~11月) 出所:Datastream,CBRE2021年11月

その一方で、日本銀行は長期金利を0%に誘導する現在の緩和的政策を当面継続する意向を表明している。

物価上昇率が日銀の当初からの目標である「2%」を依然として大きく下回っている中、日銀が金融政策を変更して利上げに動くことは当面は考えにくい。

個人、企業とも、経済活動の本格的な回復が見込まれる

日本の物価が上昇しない要因として、過去1年の経済の回復ペースが海外に比べて鈍かったことが挙げられる。度重なる緊急事態宣言の発令により、個人の消費行動も、企業の投資活動も抑制された。

さらに半導体の品不足や、東南アジアでの感染再拡大で部品供給が停滞したことなども受け、第3四半期に鉱工業生産は大きく減少した。

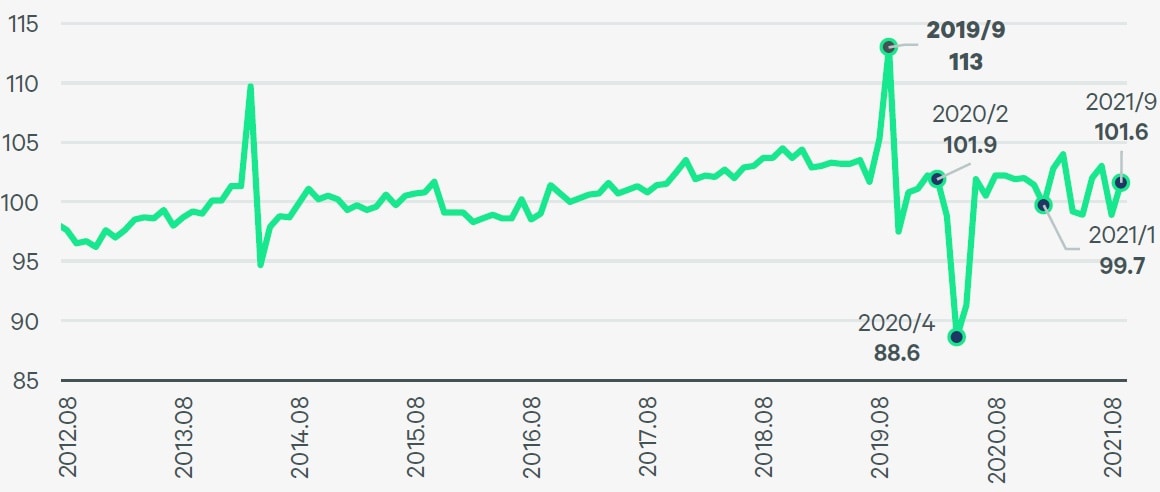

[図表4]小売業販売額指数(2015=100) 出所:Datastream,CBRE2021年10月

[図表5]鉱工業生産指数(2015=100) 出所:Datastream,CBRE2021年10月

しかし、東南アジアでの感染拡大は既にピークを打った。半導体の品不足の解消には時間がかかるとみられているものの、自動車生産を始めとする生産活動も今後は徐々に回復に向かうとみられる。

また、第4回の緊急事態宣言が9月末に解除され、消費も今後は本格的な回復が期待される。