【関連記事】「死亡保険金2000万円」にかかる“意外な税金”…税理士が解説

「200万円にかかる贈与税は9万円」贈与税の計算方法

贈与税額の計算は、相続税額の計算と違い簡単です。

**********

【贈与税の計算方法】

〔贈与財産の価額(資産価値)ー110万円(基礎控除額)〕×税率ー控除額

**********

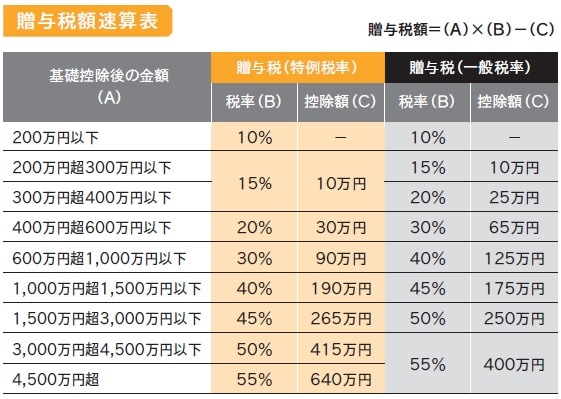

暦年贈与に係る贈与税の税額速算表は[図表1]の通りです。

[図表1]贈与税額速算表

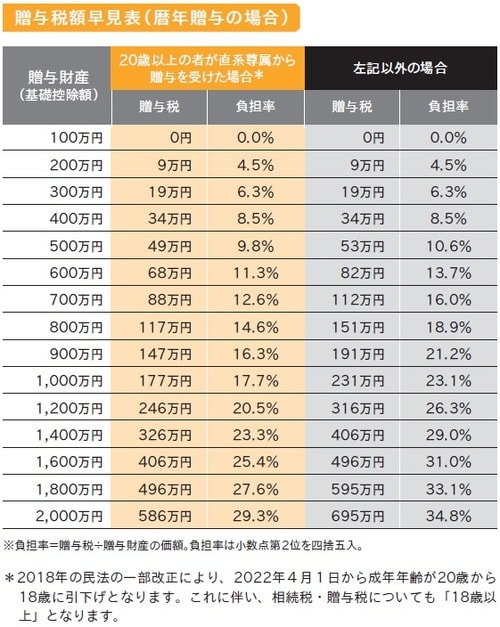

2015年1月1日以降、直系尊属から、贈与を受けた年の1月1日において20歳以上(※)の子や孫へ行われた贈与については「特例税率」を適用して税額を計算します(この財産を「特例贈与財産」といい、その他の「一般贈与財産」と分けます)([図表2]参照)。

※ 2018年の民法の一部改正により、2022年4月1日から成年年齢が20歳から18歳に引下げとなります。これに伴い、相続税・贈与税についても「18歳以上」となります。

[図表2]贈与税額早見表(暦年贈与の場合)

なお、特例贈与と一般贈与の両方の贈与がある場合、基礎控除額110万円はそれぞれから差し引くのではなく、特例贈与と一般贈与を合計した金額から差し引いたうえで、その残額に対しそれぞれの税率を適用して算出した税額にそれぞれの財産の額の占める割合を乗じて計算し、その合計額を贈与税額とします。

ただし、次の場合には贈与税はかかりません。

(1)法人から財産をもらったときは、贈与税ではなく、所得税等がかかることになっています。

(2)見舞金は社会通念上相当であれば非課税とされます。ただ、いくらの金額なら相当なのかの判断は難しく、世間的な水準などから個別に判断せざるを得ません。

(3)扶養義務者から生活費や教育費として贈与を受けた財産のうち、通常必要と認められるものに贈与税は課税されません。