【関連記事】恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

「贈与」の成立…税務署に認めてもらうための条件

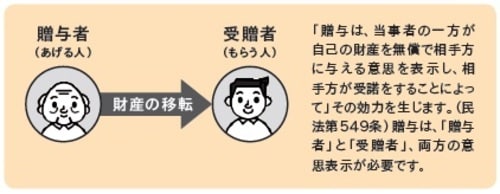

贈与税は、個人から財産をもらったときにかかる税金です。あげる人を贈与者、もらう人を受贈者といいます。

贈与契約は、贈与者と受贈者との合意により成立します。また、未成年でも法定代理人(通常は親権者)の同意で成立します。

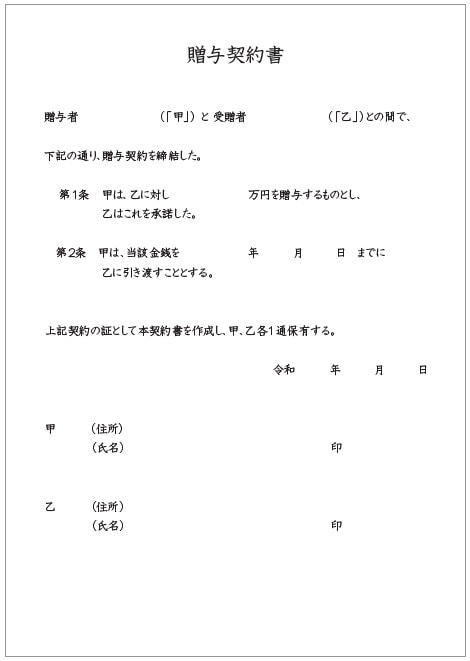

贈与を行う際には、後日、税務署から贈与が成立していないと指摘されないように細心の注意が必要です。

そのためには、

①贈与するたびに、毎年贈与契約書を作成する(原本を2部作成し、贈与者と受贈者が各1部保管する)。

②銀行振込など、贈与の事実を証明できる方法で贈与を実行する。

③預金通帳や金融機関の届出印は受贈者が管理する。

④贈与税の申告をする(贈与税の基礎控除額110万円以下の場合は申告不要)。

など、贈与の事実を証明できるように準備する必要があります。

なお、「毎年同額の贈与はしない方がよい」「毎年同じ時期の贈与は避けた方がよい」などといわれることがありますが、贈与の実態があれば問題はありません。

贈与契約書

[図表]「暦年贈与」と「相続時精算課税」

相続時精算課税制度は、最終的に相続税がかかることもあり、あまり活用されていません([図表]参照)。活用されるとしたら、都心の賃料収入の期待できる賃貸用不動産や相続税のかからない方の遺産分割対策です。

なお、毎年コツコツ暦年贈与するのが最も有効です。10年とか時間をかけて暦年贈与を行ってください。多くの財産を渡すことができます。

しかし、被相続人が亡くなる前3年以内の相続人への贈与は基礎控除の110万円も含め全額加算されます。逆に、相続人でなければいいので、代襲相続人や遺贈を受け取らない孫や子の配偶者などへの贈与は加算の対象外です。