[関連記事]家族は大混乱…遺言書で隠し子を「認知する」ケースが多い理由

叔父・叔母の相続人は誰になる?

まず相続人になる人の順位について一般的な解説をして、次に叔父・叔母が亡くなったときの相続人について具体的に解説します。

相続人になる人の順位

民法では、亡くなった被相続人の遺産を相続できる相続人は以下のように定められています。

●常に法定相続人 配偶者

●第1順位 子(子が亡くなっている場合は孫)

●第2順位 父母(父母が亡くなっている場合は祖父母)

●第3順位 兄弟姉妹(兄弟姉妹が亡くなっている場合は甥姪)

配偶者は常に相続人となり、他の相続人と共同で遺産を相続します。一般的な相続では、配偶者と子が相続人になります。

相続人となるはずの子がすでに亡くなっている場合は、代襲相続で孫が相続人になります。孫も亡くなっている場合は曾孫が相続人になるというように、下の世代への再代襲ができます。

相続人が亡くなった場合のほか、非行があって相続欠格・相続廃除で相続の権利を失った場合も代襲相続が認められます。ただし相続放棄した場合は、代襲相続はできません。

子や孫がいない場合、または子が全員相続放棄した場合は、被相続人の父母が相続人になります。父母が両方とも亡くなっている場合は、祖父母など上の世代で存命の人が相続人になります。

父母やその上の世代の人が全員亡くなっている場合、またはこれらの人が全員相続放棄した場合は、被相続人の兄弟姉妹が相続人になります。兄弟姉妹が亡くなっている場合は、代襲相続で甥・姪が相続人になります。兄弟姉妹の配偶者は相続人になりません。

兄弟姉妹の代襲相続は甥・姪までで、甥・姪の子が再代襲することはできません。また、兄弟姉妹が相続放棄した場合は代襲相続できず、甥・姪は相続人になりません。

叔父・叔母が亡くなった場合の相続人

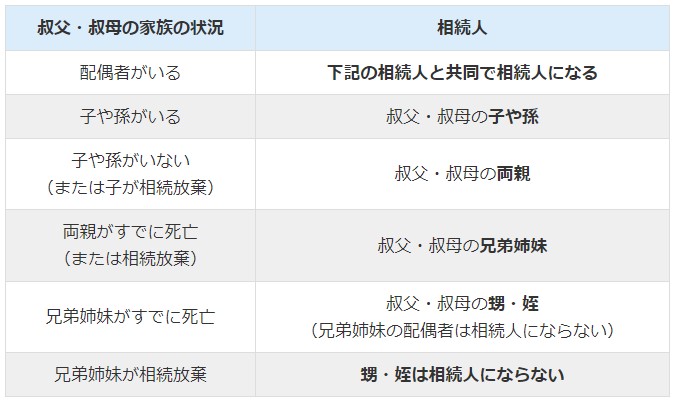

叔父・叔母が亡くなった場合の相続人は、叔父・叔母の家族の状況に応じて次のようになります(図表1)。

このように、叔父・叔母の相続で甥・姪が相続人になるのは限定的なケースといってもよいでしょう。しかし、子供がいない夫婦や独身で年を重ねる人も珍しくなくなり、今後はこのようなケースが増えていくかもしれません。

遺言がある場合

亡くなった叔父・叔母が遺言で遺産を相続させる人を指定していれば、民法の相続順位にかかわらず遺言の内容が優先されます。甥・姪に遺産を与える内容の遺言があれば、他に相続人がいたとしても甥・姪は遺産をもらうことができます。

一方、甥・姪が相続人であっても、他の人に遺産を与える内容の遺言があれば、甥・姪が相続できる遺産は少なくなるか全く相続できない場合もあります。遺言で特定の人に多くの遺産が与えられた場合、相続人は遺留分侵害額請求をして遺産を取り戻すことができます。しかし、相続人であっても被相続人の兄弟姉妹や甥・姪に遺留分侵害額請求の権利はなく、遺言で与えられた遺産を取り戻すことはできません。

甥・姪が叔父・叔母の相続人になった場合の相続分

叔父・叔母の遺産を相続するときの相続分(遺産を相続できる割合)は、次の条件によって決まります。

・自身に兄弟がいるか

・叔父・叔母に兄弟がいるか(他に叔父・叔母がいるか)

・叔父・叔母に配偶者がいるか

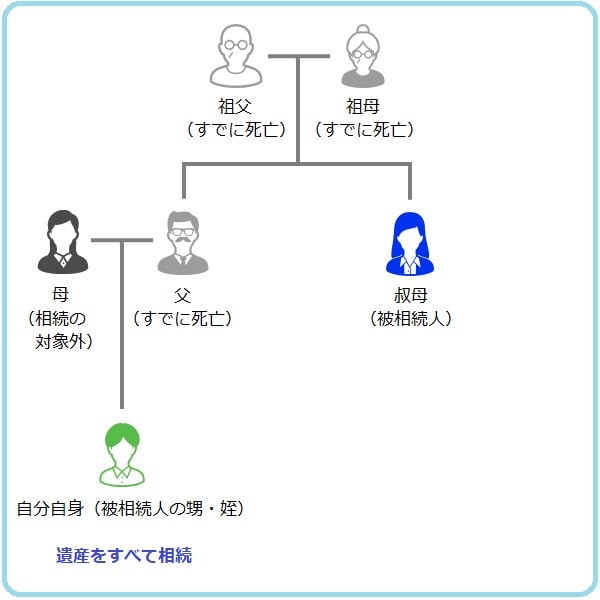

叔父・叔母が死亡して相続人が自分1人だけの場合は、遺産をすべて相続することができます(図表2)。

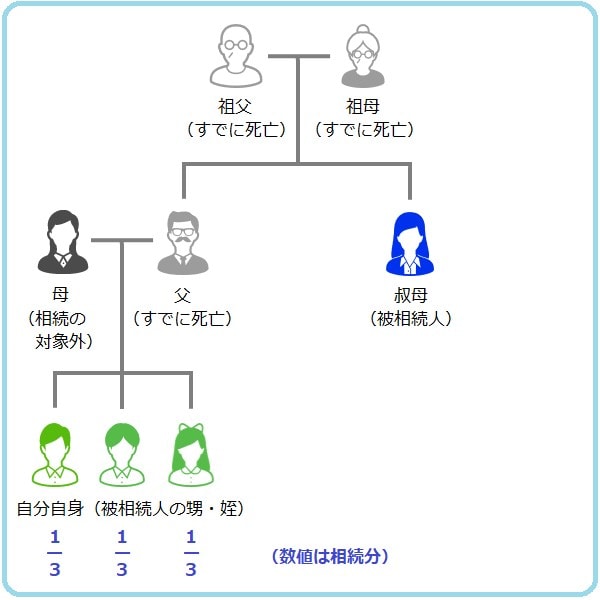

自身に兄弟姉妹がいれば、相続分は兄弟姉妹で均等に分けます。3人兄弟なら相続分は1/3ずつになります(図表3)。

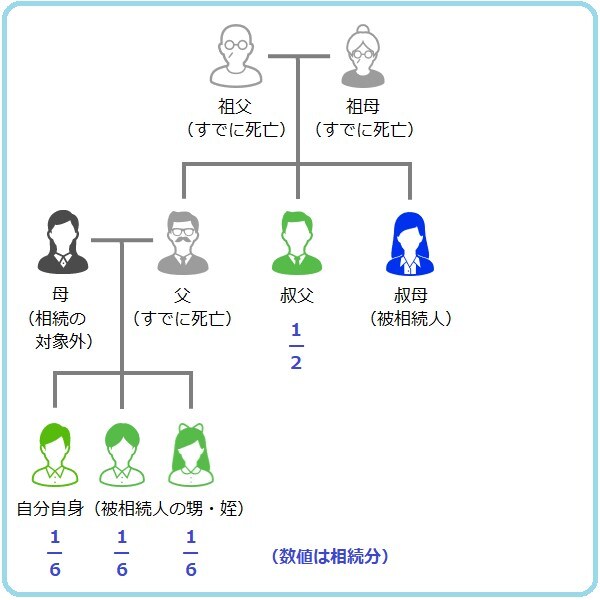

他に叔父・叔母がいれば、まず、その叔父・叔母と自身の親で相続分を均等に分けます。

続いて、親の相続分を兄弟どうしで均等に分けます。もう1人叔父・叔母がいれば自身の親の相続分は1/2となり、その相続分を3人兄弟で分けると相続分は1/6となります(図表4)。

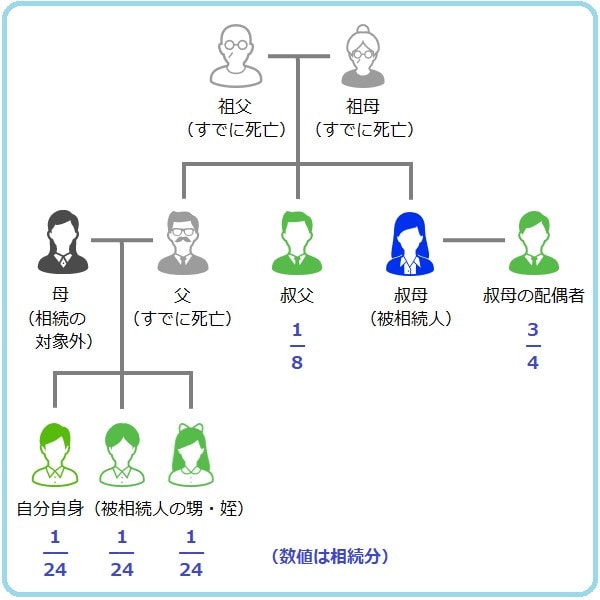

亡くなった叔父・叔母に配偶者がいれば、配偶者の相続分は3/4であり、残りの1/4を他の相続人で分け合います。自身が3人兄弟で叔父・叔母がもう1人いる場合は、残りの1/4を半分に分けてさらに3人兄弟で分けるため、相続分は1/24となります(図表5)。