【関連記事】恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

Q 50代で始めても遅くはない?

A 50代でも大丈夫、いますぐ始めて!

資産運用を始めるのに、遅すぎることはありません。あなたが「いまさら始めてもムダなのでは?」と思っているなら、定年を迎える時期や公的年金の支給が開始される65歳までに、老後資金を全額準備しなければならないと考えるからではないでしょうか。

あなたに配偶者がいて、あなたと配偶者のふたりでiDeCoとつみたてNISAをそれぞれ非課税枠の上限まで活用すると、月々9万円以上を積立投資することができます。

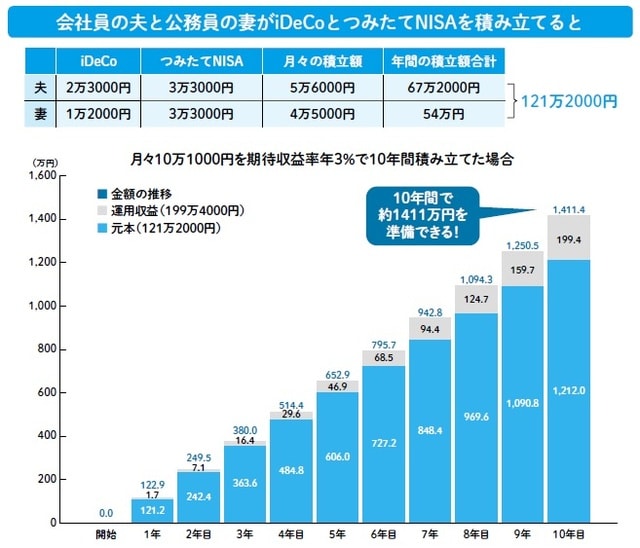

下図は、49歳の会社員の夫と同い年の公務員の妻が、仮に非課税枠上限まで、iDeCoとつみたてNISAを10年間続けた場合のシミュレーションです。期待収益率が年3%だったと仮定すると、10年間で約1411万円の資産を形成できます。60歳以降も働き続け、厚生年金に加入していれば、64歳まで運用を続けられます。つみたてNISAでの運用は、もっと長く続けられるでしょう。

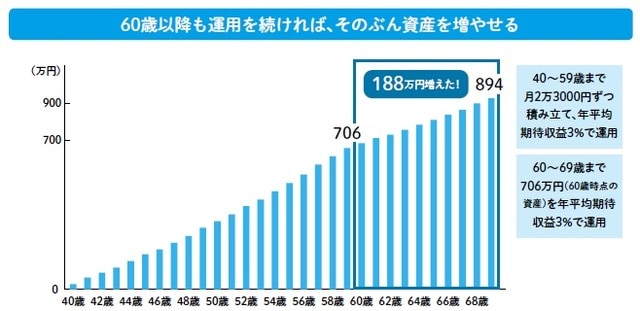

おひとりさまが60歳でリタイアした場合は…

下図は、おひとりさまが60歳でリタイアした場合です。月々2万3000円ずつ積み立てて、仮に期待収益率年3%で運用できたなら、60歳のときに約706万円の資産を手にできます。60歳以降は掛金の拠出はできないものの、同じく3%で運用を続けたならば、69歳のときに約894万円の資産を築けます。

資産運用は50歳からでも遅くはありませんし、定年後も運用をやめる必要はありません。むしろ、お金はずっと現役で、元気に経済活動のなかで働けるのですから、長期投資を継続することで金融資産を増やすことを考えましょう。

中野 晴啓

セゾン投信株式会社 代表取締役会長CEO

井戸 美枝

井戸美枝事務所 代表

ファイナンシャルプランナー/社会保険労務士/産業カウンセラー

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】