土地持ちであるほど負担が過重になる相続税制

相続破産――その名の示す通り、相続の結果、破産状態に陥ることです。今、この不吉な響きをもった言葉が、これから相続を迎えようという人たちの間で大きな関心を集めています。

「破産」はいうまでもなく財産をすべて失ってしまうことです。一方、「相続」は亡くなった人の財産を家族などの相続人が引き継ぐことです。そのため、「相続破産」という字面だけを見ていると、「相続で財産が増えるのに、どうして破産するような状況に陥るのだ?」と疑問に思う人もいるでしょう。

相続が破産をもたらす理由――それは「相続税」にあります。相続税の過大な負担がのしかかる結果、最悪の場合、すべての財産を失うような状況に、あるいはそれに近い事態に、遺産を相続した人が追い込こまれてしまうおそれがあるのです。とりわけ、現在、多くの不動産を所有する土地もちの家で相続が発生した場合には、「相続破産」の危険がより一層大きくなります。なぜならば、相続税の制度が「土地を持っていれば持っているほど負担が重くなる仕組みとなっている」からです。

財産の中で最も高額になる土地と建物

相続税は、相続した財産に対して課される国税であり、所得税と同じように累進課税方式となっています。つまり、相続する財産の額が大きければ大きいほど相続税の額は増えていきます。

そして、財産の中で通常、最も高額になるものは土地や建物などの「不動産」です。ことに、首都圏や地方の中心都市に土地を所有しているような場合には、それだけで相続財産が1億円、2億円を超えることも珍しくありません。そのため、土地を所有している人は、納めなければならない相続税の額が格段に大きくなる可能性が高くなるのです。

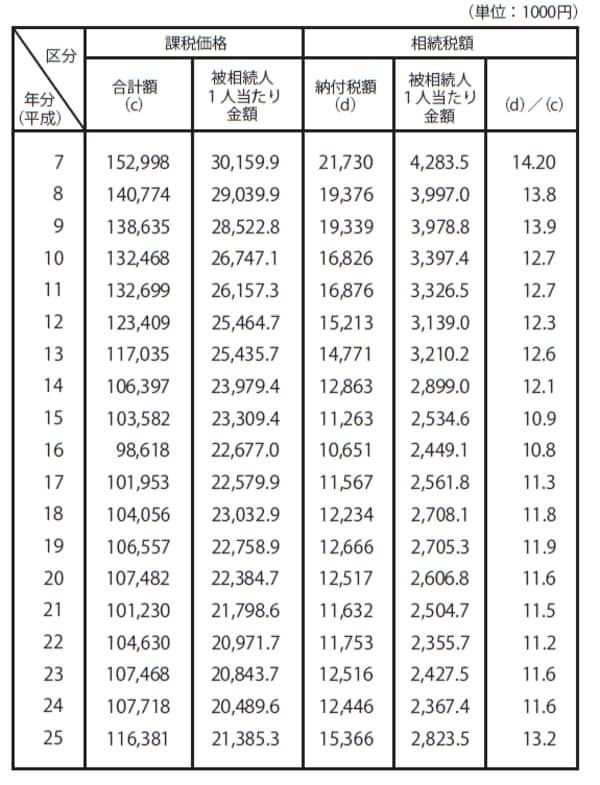

実際、相続税の課税対象となる人の多くは、巨額の相続税を納めることを余儀なくされています。下記の図表は「相続税の課税状況の推移」についてまとめたものですが、そこに示されているように、近年は被相続人1人当たりの相続税の額が2000万円台で推移しているのです。

【図表 相続税の課税状況の推移】