「修正申告」をした場合のペナルティー

相続税の修正申告をして税金を追加で納めた場合は、正しい税額の納付が遅れたことになり「延滞税」と「過少申告加算税」が課されます。ただし、誤りに気づいて自主的に修正申告をした場合は「過少申告加算税」が免除されます。

延滞税

修正申告をして相続税を追加で納める場合は「延滞税」が課税されます。延滞税の計算式と税率は次のとおりです。

延滞税=追加で納める税額×延滞税の税率×日数÷365

延滞税は、本来の納付期限の翌日から起算して税金を追加で納めるまでの日数に応じて年率2.6%※の割合で課税されます。修正申告書を提出した日の翌日から2ヵ月を経過しても税金を納めない場合は、それ以降年率8.9%※の割合で課税されます。

※この税率は平成30年1月1日から12月31日までの期間のものです。これ以外の期間は税率が異なるので、国税庁ホームページで確認してください。

【例】相続税の申告期限は平成30年1月31日であり、期限内の申告で相続税を100万円納税した。平成30年6月30日に修正申告を行い、追加の納税額は30万円となった。このときの延滞税は次のとおり。

30万円×2.6%×150日÷365日≒3,205円・・・3,200円(100円未満切捨)

■延滞税の計算期間の特例

申告から1年以上経過してから修正申告をする場合は、延滞税の計算期間から一部が除外されます。ただし、仮装、隠ぺいなどによって重加算税が課されている場合は適用されません。

申告期限内に申告書を提出してから1年以上経過して修正申告をした場合

本来の申告期限から1年を経過した日の翌日から修正申告書の提出日までの期間が除外されます。

申告期限後に申告書を提出してから1年以上経過して修正申告をした場合

申告書の提出(期限後申告日)から1年を経過した日の翌日から修正申告書の提出日までの期間が除外されます。

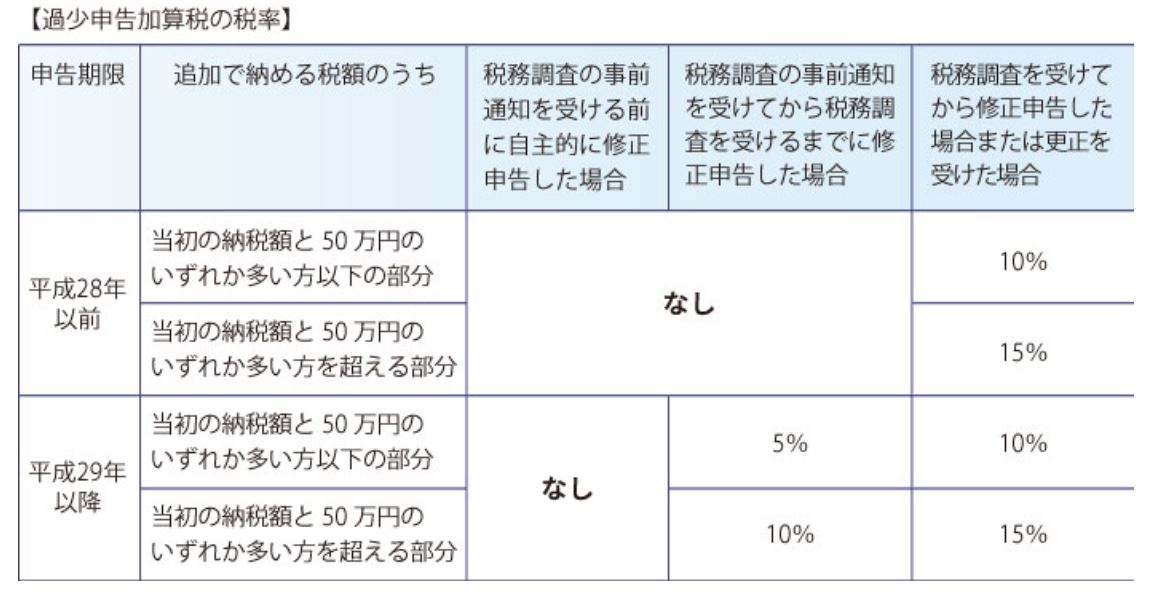

過少申告加算税

修正申告をして相続税を追加で納める場合は、延滞税に加えて「過少申告加算税」も課税されます。ただし、税務調査の事前通知を受ける前に自主的に修正申告をした場合は免除されます。

過少申告加算税の計算式と税率は次のとおりです。

過少申告加算税=追加で納める税額×過少申告加算税の税率過少申告加算税の税率

【例】相続税の申告期限は平成30年1月31日であり、期限内の申告で相続税を100万円納税した。後日、修正申告を行い、追加の納税額は30万円となった。このときの修正申告の時期による過少申告加算税は次のとおり。

1.税務調査の事前通知より前に自主的に修正申告:なし

2.税務調査の事前通知から税務調査までに修正申告:1万5,000円(30万円×5%)

3.税務調査を受けてから申告:3万円(30万円×10%)

修正申告や更正の請求を行う前にまずは税理士に相談を

以上、相続税の申告をやり直す場合の対応と、修正申告をした場合のペナルティーについてお伝えしました。

申告書を修正して税金を追加で納める必要がある場合は修正申告を行い、税金の払い戻しを受ける場合は更正の請求を行います。税務調査を受けない限り修正申告には期限はありませんが、本来の申告期限から起算して延滞税が課税されるため、誤りに気がついた場合は早めに手続きをしましょう。

ただし、修正申告や更正の請求を行う際は、まずは相続税に詳しい税理士に相談することをお勧めします。相続税に詳しい税理士に最初の申告書をチェックしてもらうことで、修正申告がある場合でもなるべく税額を抑えられたり、他の箇所で節税ポイントを発見でき逆に還付になったというケースもあります。もちろん更正の請求も同様です。