「アクティブファンド特集」を見る

中国10月PMI:製造業、非製造業共に市場予想を下回る

中国国家統計局が2021年10月31日に発表した10月の製造業購買担当者景気指数(PMI、政府版)は49.2と、市場予想の49.7、前月の49.6を下回りました。また非製造業PMIは52.4と市場予想の53.0、前月の53.2を下回りました。製造業と非製造業を合わせた総合PMIは50.8と前月の51.7を下回りました。好不調の境目である50を上回るも、回復の勢いは低下しました。

どこに注目すべきか:中国PMI、ロックダウン、電力不足、石炭価格

中国の10月のPMIは製造業、非製造業ともに市場予想を下回り軟調でした。ただ背景は異なり、非製造業が減速したのは主に新型コロナウイルスの影響が考えられます。一方製造業PMIの回復が鈍かったのは電力不足など供給制約が製造業の生産活動を鈍らせたためとみられます。

まず52.4にとどまり市場予想を下回った非製造業PMIの下押し要因を振り返ります。主な要因は2つで共に新型コロナウイルス関連と見られます。まず、10月月初の国慶節休暇はやや期待はずれと見ています。今年は長距離旅行が見送られたケースが見られたからです。

次に、より下押し要因となった可能性が高いのが新型コロナの感染抑制策です。中国当局は厳格な新型コロナの感染拡大抑制策を一部地域で導入しました。なお、中国の新型コロナ感染者は数の上では極めて低水準ですが、北京オリンピックを目前に控え、当局がより厳しい姿勢をとったのかもしれません。

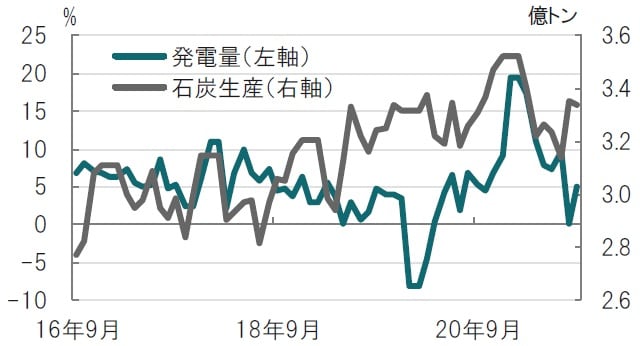

一方、製造業PMIでは電力不足など供給制約が生産活動を市場の想定以上に抑制したと見ています。電力発電のもととなる石炭不足と価格高騰が電力不足の背景にあります。通常であれば中国の電力発電量は需要に応じた伸びを示す傾向がありますが、現局面では供給、すなわち電力発電量不足が生産活動低下の決定要因となった感があります(図表1参照)。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

なお、電力発電量は9月が最新の値ですが、前年同月比で4.9%と、当局のテコ入れもあり8月の同0.2%より改善していますが依然低水準です。電力不足への対応として、中国当局は石炭価格の抑制や石炭不足の解消、電力価格の柔軟性を高めるなどの対策を実施しています。

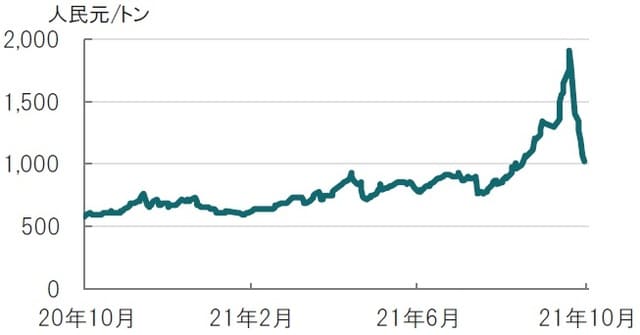

まず石炭について見ると、そもそも石炭が不足(したがって価格上昇)したのは中国当局が環境問題対応として石炭生産を抑制したことや、主要な石炭輸入相手であるオーストラリアからの石炭輸入を政治的対立を背景に昨年9月から非公式ながら停止していることなどがあげられます。

石炭生産について見ると、足元底打ちの兆しが見られます(図表2参照)。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

また、中国は石炭備蓄の一部を放出していることや、インドネシアなどからの石炭輸入を増やす意向が示されています。また報道ベースながら停止している豪石炭輸入を停泊しているタンカーから許可し始めているとも伝えられています。

石炭先物価格は10月後半から急落しています。当局の石炭市場介入姿勢の強化が背景と思われます。

10月前半には、電力価格について基準価格からの許容上限を緩和して電力生産のインセンティブを高める政策も導入されました。

このような政策対応を受け、市場は10月の製造業PMIがある程度回復すると見ていたようですが、効果が出るのに時間が必要なようです。もっとも、冬のエネルギー需要期に向け電力不足感が長引く可能性もあります。10-12月期、もしくは来年年初まで景気回復が鈍い展開が想定されます。

※将来の市場環境の変動等により、当資料記載の内容が変更される場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『中国PMI、それぞれの背景』を参照)。

(2021年11月1日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策