申告漏れ財産の第2位…預貯金

相続税の申告対象となる財産は、被相続人名義の財産のみではありません。「名義預金」のように被相続人の名義でなかった財産についても、相続税の対象となる財産があります。

この名義預金を含む「現金、預貯金等」は申告漏れが多い財産ですが、実は申告漏れがあった財産の中では2番目に指摘が多い項目であり、最も申告漏れがあった財産は他の項目です。

当初申告と修正申告で3割増…申告漏れが多い相続財産

国税庁が毎年発表している資料に「相続税の申告実績の概要」と「相続税の調査等の状況」というものがあり、誰でも国税庁のホームページから見ることができます。最新の令和元年分(調査については令和元年事務年度、令和2年12月発表)には下記[図表1]のデータが公開されています。

[図表1]

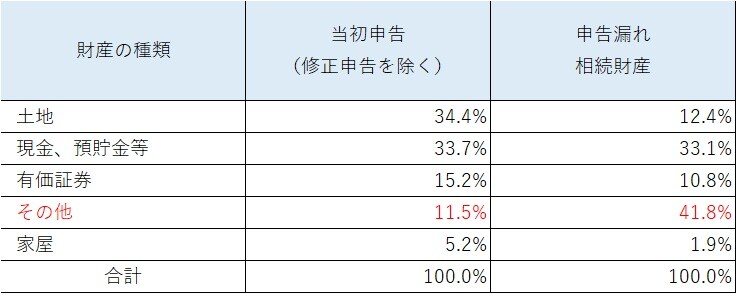

このうち赤字の部分は両方とも財産の構成比のデータであり、時期*は異なりますが、これらの内訳を比較したのが下記の[図表2]です。左側が当初申告(修正申告を除く)、右側が申告漏れ財産の構成比率です。

*申告事績の概要は令和元年の相続、相続税の調査等の状況は令和元年7月~令和2年6月

までの調査のため、期間は一致しません。

[図表2] ※「令和元年分 相続税の申告実績の概要」及び「令和元事務年度における相続税の調査等の状況」から加工・作成した

この中で着目したいのが「その他」という項目で、申告漏れ財産の第1位です。

一般的には生命保険金(非課税枠を超過した部分)、役所からの還付金、車、骨とう品や貴金属、ゴルフ会員権やリゾート会員権、著作権などの財産が計上されている項目ですが、当初申告では11.5%に過ぎなかったものが、修正申告においては41.8%とその割合が大きく増加しています。

一方、名義預金は「現金、預貯金」に含まれますが、比率が当初申告と修正申告で概ね同じ(33.7%⇔33.1%)であることからも、「その他」の割合の増加が著しいことが分かると思います。